출처 : 세일즈포스 홈페이지

이번에는 고객관리 소프트웨어를 제공하고 있는 세일즈포스(CRM)의 21년 3분기(8~10월) 실적에 대해 이야기 해보려고 한다. 세일즈포스는 고객관리 소프트웨어 분야에서 선두인 기업이고, 특히 CRM이라고 하여 고객관계관리 솔루션 업계에서는 더욱 굳건한 지위를 가져가고 있는 기업이라고 할 수 있다.

자세한 실적보고 원문은 아래 링크를 참고.

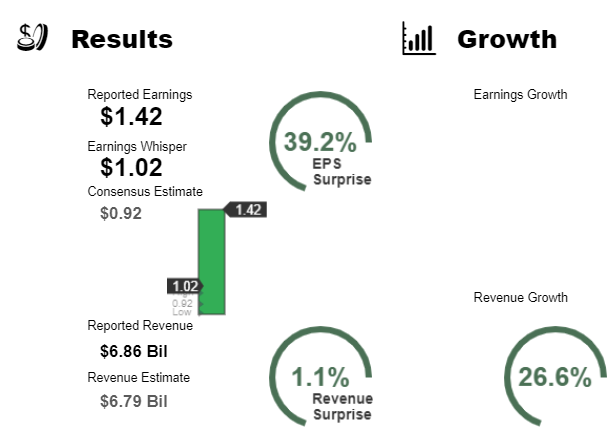

세일즈포스의 21년 3분기 주당순이익은 1.42달러를 기록하여, 기관예측치인 0.92달러를 훌쩍 상회한 좋은 수치를 보여주었다.

세일즈포스의 실적을 살펴보면, 21년 3분기 매출은 원화로 약 8조1천억원을 기록하였고 이는 전년 동분기 대비 무려 26% 이상 상승된 실적 수치라고 할 수 있겠다. 영업이익률은 상당히 낮은 수치인 0.6% 수준..보통 평균 영업이익률도 5%수준으로 좋다고 볼 수는 없는 수치지만, 이번 분기에는 유동 낮은 수치를 보여주었다는;; 뭔가 소프트웨어 기업 느낌인데 이렇게 이익률이 안 나온다는 것도 신기@_@

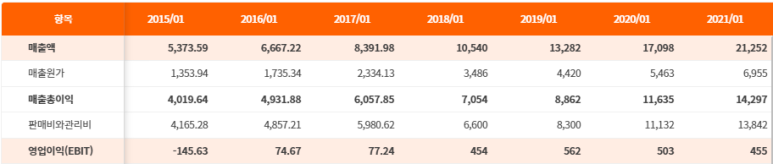

연도별로 보면,

매출은 꾸준히 상승세를 보이는 점이 매력적인데, 영업이익률이 생각보다 너무 낮은 수준이라서 좀 더 체크가 필요할 듯 하다. 판매관리비가 상당한 듯한데 ㄷㄷ 최근 공격적인 인수합병 등으로 인한 요인도 있을 것 같긴 하지만, 그래도 너무 낮긴 함@_@ 그래도 일단 매출은 꾸준한 성장세를 보이고 있는 모습이기 때문에 점차 안정화가 되어간다면 개선의 여지가 있을 거라고 기대해본다.

부채비율은 53% 수준으로 매우 안정적인 모습이고,

연도별 흐름을 보면, 꾸준한 기업 확장으로 매년 총자산의 파이가 커지고 있음을 볼 수가 있다. 그러면서도 낮은 부채비율을 유지하는 중.

현금흐름을 보면, 투자활동을 적극적으로 해나가고 있음을 간접적으로나마 확인할 수가 있다.

연도별로 보면, 안정적으로 잉여현금흐름을 늘려가는 모습이기에 걱정은 없는 모습.

보고서를 보면,

"또 하나의 경이로운 분기를 전달해 강력한 수익 성장과 마진, 현금흐름을 만들어 낼 수 있었습니다. 모든 기업이 디지털 전환을 가속화함에 따라 세일즈 포스는 그 어느 때보다 관련성과 전략성이 강화되고 있습니다.

우리는 고객이 전염병을 헤쳐나갈 수 있도록 도왔듯이, 이제 더 큰 성장, 고객 성공, 건강 및 안전, 신뢰로 고객을 안내하고 있습니다. Customer 360 플랫폼과 Slack의 엄청난 강점을 통해 우리는 26 회계연도에 500억 달러의 매출을 달성할 수 있는 궤도에 올라섰습니다.

우리의 절제된 접근 방식은 올해에도 기록적인 수준의 영업이익을 지속적으로 창출하고 있습니다. 3분기 동안 우리는 눈앞에 있는 강력한 수요 환경에 대해 적절하게 대응하였습니다. 슬랙은 또 다른 호조세를 보였고, 우리는 슬랙이 우리의 가장 큰 거래에서 대표한 것에 대해 기쁘게 생각합니다. 이 새로운 세상에서 Slack과 Customer 360은 그 어느 때보다도 관련이 깊습니다."

꾸준한 상승세와 앞으로 중장기적으로 목표한 매출에도 차근차근 다가가는 모습이다.

세일즈포스의 주가흐름을 보면, 꾸준한 장기 우상향의 흐름을 보이고 있음을 확인할 수가 있다.

다수의 전문가들은 320달러 이상의 주가까지 예측하고 있는 모습!

최근 기관들도 매수 의견 등과 함께 목표주가를 높게 잡고 있는 모습.

세일즈포스는 아직 배당을 지급하고 있지는 않는 모습이다. (근데, 영업이익률이 이렇게 낮아서 배당 줄수 있겠어?ㅋㅋㅋ 앞으로의 개선을 지켜봐야할 듯)

세일즈포스는 꾸준한 매출 성장과 함께 앞으로의 성장도 기대되는 기업이고, 20년 12월에는 무려 31조원에 달하는 금액을 투입하여 기업용 업무 메시지 서비스인 슬랙을 인수하기도 하는 등 서비스용 소프트웨어 클라우드 시장에서 우위를 가져가기 위해 노력중인 모습이다.

이렇게 적극적인 투자를 하고 있는 만큼 앞으로의 모습이 더욱 기대되는 기업이기에 성장주로써 괜찮은 선택이 될 수 있지 않을까 싶다.

'주식관련' 카테고리의 다른 글

| 클라우드 데이터 플랫폼 기업 스노우플레이크(SNOW)의 21년 3분기(8~10월) 실적과 주가흐름 그리고 배당은? (0) | 2021.12.24 |

|---|---|

| 마이크로소프트/MSFT 등 추가매입(21.12.22) (0) | 2021.12.23 |

| 시스코시스템즈(CSCO) 신고가 어느덧 60달러 돌파! 버블닷컴 이전 수준까지 갈까? (0) | 2021.12.22 |

| 텍사스인스트루먼츠/TXN등 추가매입(21.12.21) (0) | 2021.12.22 |

| 비즈니스 금융 소프트웨어 제공 기업인 인튜이트(INTU)의 21년 3분기(8~10월) 실적과 주가흐름 그리고 배당은? (0) | 2021.12.22 |