출처 : 켈로그 홈페이지

이번에는 나도 잠시 모아갔었다가, 식품주 다운사이징을 통해 아쉽게도 제너럴밀스를 남기고 정리한 켈로그(K)의 21년 3분기(7~9월) 실적에 대해 이야기 해보려고 한다.

켈로그를 아마 모르는 분들은 없을 테지만, 켈로그는 콘프로스트, 첵스(특히 내가 좋아함ㅎㅎ), 코코팝스 등으로 아주 유명한 미국의 씨리얼 식품 전문 제조기업이며, 많은 현대인들의 아침 대용식사를 책임져주고 있는 기업 중 하나이다. 사진 보니 레인보우 첵스는 아직 못 먹어봤는데, 담에 한번 먹어봐야겠음!ㅎㅎ

자세한 실적보고 원문은 아래 링크를 참고.

https://www.earningswhispers.com/epsdetails/k

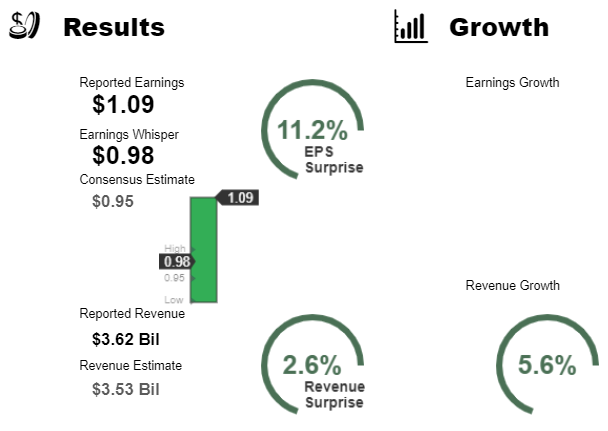

켈로그의 21년 3분기 주당순이익은 1.09달러를 기록하여, 기관예측치를 상회하는 좋은 수치를 나타내었다.

켈로그의 실적을 살펴보면,

21년 3분기 매출은 원화로 약 4조 3천억원을 기록하였으며, 이는 전년 동분기 대비 약 5% 이상 상승된 실적이라고 볼 수 있겠다. 영업이익률은 약 12%를 기록.(20년 평균 약 13%, 19년 평균 약 10% 수준을 기록)

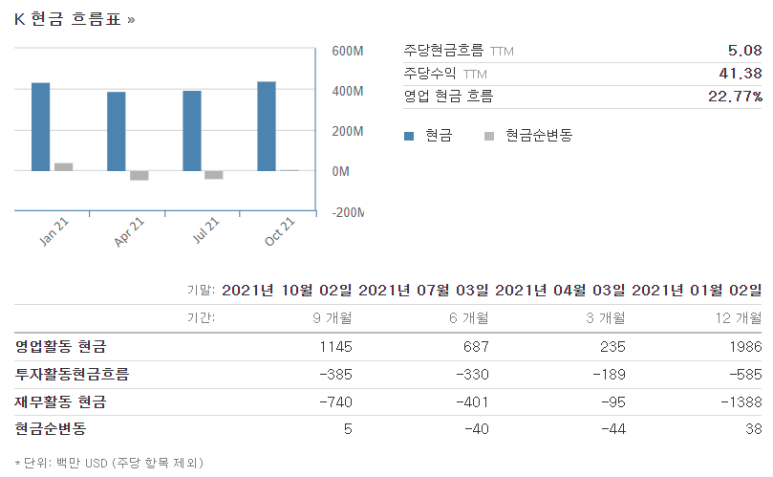

부채비율은 다소 높은 편이지만, 걱정할 정도는 아닌 것 같고 유동비율이 좀 떨어지는게 체크포인트. 그래도 총자산의 볼륨은 꾸준히 늘어가는 중!

현금흐름에는 크게 특이사항은 없어보이고,

보고서를 보면,

"우리 조직이 경제 전반의 병목 현상과 부족, 높은 비용 인플레이션으로 특징지어지는 극도로 어려운 운영 환경을 뚫고 어떻게 실행해 왔는지 믿을 수 없을 정도로 자랑스럽습니다. 이 환경에서 3/4분기 실적을 높이고 연간 수익 가이드라인을 재확인할 수 있다는 것은 전략, 포트폴리오 및 인력에 대한 증거입니다.

특히 현재의 노동 중단이라는 추가적인 도전으로 인해 4/4분기에는 이러한 경영 상황이 더 쉬워지지 않습니다. 그러나 우리의 근본적인 사업 모멘텀은 여전히 강력하며, 특히 우리의 가장 큰 스낵 및 냉동 식품 브랜드와 신흥 시장에 있는 우리의 사업들을 위한 것이고, 우리는 시간이 지남에 따라 균형 잡힌 재정 성장을 유지하기 위해 다양한 공급 문제를 계속해서 헤쳐나갈 것입니다."

쉽지 않은 경영환경이지만, 꾸준한 브랜드파워와 신흥시장 공략을 통해 문제를 헤쳐나갈 수 있음을 보여주려는 모습이다.

켈로그의 주가흐름을 보면,

어느정도는 장기 우상향을 보인다고 할 수 있겠지만, 아주 얕은 기울기이다.ㅎㅎ 고점대비 최근 조정받고 있는 모습.

다수의 전문가들은 67달러 이상을 예측하고 있고,

평가기관들은 대부분 목표주가를 낮추고 있는 모습.

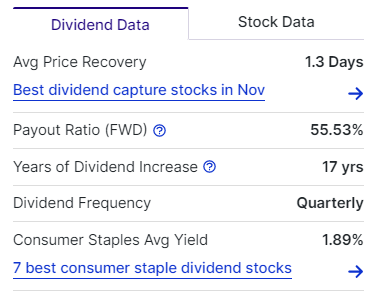

켈로그는 3,6,9,12월에 분기별 배당을 지급하고 있으며, 배당률은 약 3% 중반을 유지하고 있다.

배당성향은 꽤 높은편이라고 할 수 있지만, 배당증가율이 다소 아쉽다(2% 중반 수준..) 최근 배당증가시켜준 것을 보면 거의 1%씩 늘려주는 모습 ㄷㄷ 연속배당증액 기록을 의식해서 일까...

암튼 약간 쫌스럽지만, 그래도 17년 연속 배당증액 기록은 이어진다!!ㅎㅎㅎ

실적 자체는 꾸준하지만, 우상향한다고 보기 어려운 주가 그래프와 최근의 낮은 배당성장은 조금 아쉬운 포인트로 보이는 켈로그! 배당성향은 좋은 편이지만, 앞으로 좋은 실적을 내주면서 배당증액도 좀 더 적극적으로 해주면 좋겠다!ㅎㅎ

- 끝 -

'주식관련' 카테고리의 다른 글

| 컴캐스트/CMCSA등 추가매수(21.11.29) (0) | 2021.11.30 |

|---|---|

| 스타벅스/SBUX 배당입금(21.11.29) (0) | 2021.11.30 |

| 드디어 오리온오피스(ONL) 신주 배정 연락받다. (0) | 2021.11.29 |

| 카드계의 홍진호라 불리는 마스터카드(MA)의 21년 3분기(7~9월) 실적과 주가흐름 그리고 배당은? (0) | 2021.11.29 |

| 미국의 대표 에너지 기업으로 꼽히는 엑슨모빌(XOM)의 21년 3분기(7~9월) 실적과 주가흐름 그리고 배당은? (0) | 2021.11.29 |