월배당 리츠기업인 리얼티인컴의 24년 3분기 실적이 발표되어 쭈욱 살펴보았다.

먼저, 요약자료를 보면

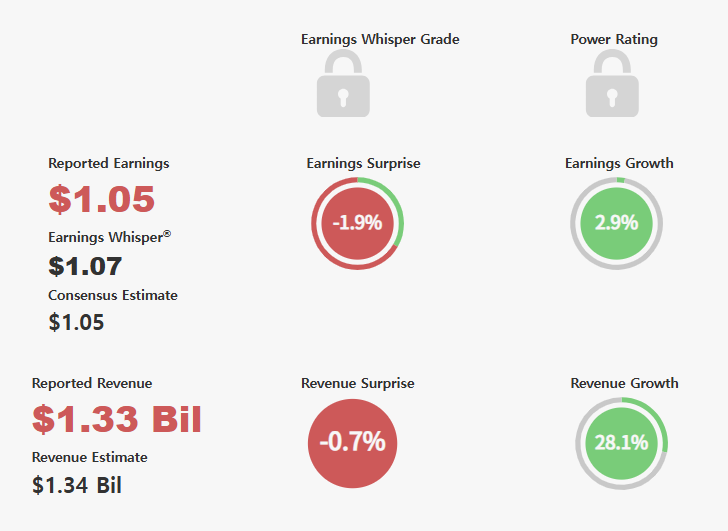

리얼티인컴의 24년 3분기 주당순이익은 1.05달러를 기록하여 기관예측치와 동일한 수치를 기록했다. 분기매출은 원화로 약 1조 8천억원을 기록하여 기관예측치 대비 소폭 하회하였고, 이는 전년 동분기 대비로는 약 28% 이상 증가한 매출 수치이다.

리얼티인컴의 CEO인 서밋 로이는,

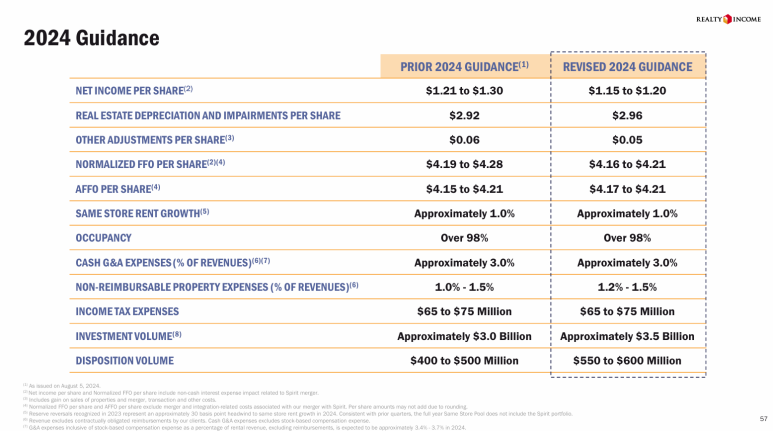

"3분기 실적은 우리의 전략과 글로벌 플랫폼의 고유한 이점을 반영하고 있습니다. 투자환경의 개선과 견실한 운영 실적에 힘입어 강력한 파이프라인을 만들어내고 있습니다. 그 결과, 24년 투자규모의 가이던스를 약 35억 달러로 늘리고 AFFO 지침의 하한선을 주당 4.17~4.21달러로 인상하게 되어 기쁩니다. 리얼티인컴은 앞으로도 다양한 성장기회를 추구하고 있으며, 여기에는 입증된 플랫폼의 도달 범위와 규모를 더욱 강화하기 위한 자본 다각화 전략도 포함됩니다." 라고 이야기했다.

이번분기의 주요 진행상황을 살펴보면,

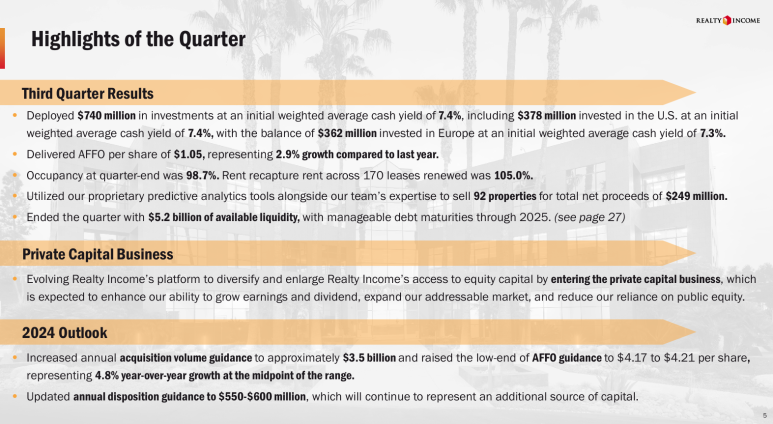

7억 4천만달러의 투자를 진행했고, 전년대비 3% 성장을 나타내는 주당 AFFO(조정운영수익) 1.05달러를 기록했다고 한다. 리츠기업에게는 AFFO 라는 지표가 굉장히 중요한데 이 수익이 좋아야 배당을 여유있게 줄 수 있는 부분이기 때문이다.

이번분기 임대점유율은 98.7%를 나타내며, 안정적인 모습을 나타냈고 갱신 계약에 대한 임대료 회수율은 105%를 기록했다.

92개의 부동산을 판매하여 2억 4,900만달러의 수익을 달성하기도 했으며, 52억 달러의 유동성을 보유했다고 밝혔다.

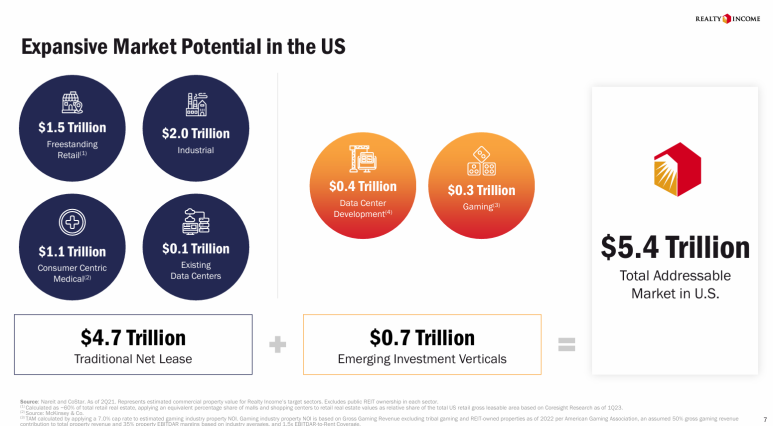

미국시장에서 리얼티인컴이 노릴 수 있는 시장규모는 총 5.4조달러에 달한다고 한다. 소매, 의료, 데이터센터, 게임 등 다양한 분야에서 사업을 운영중인 리얼티인컴.

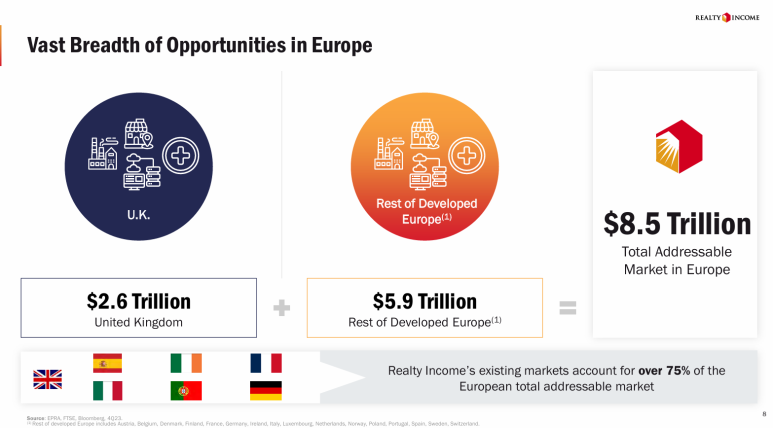

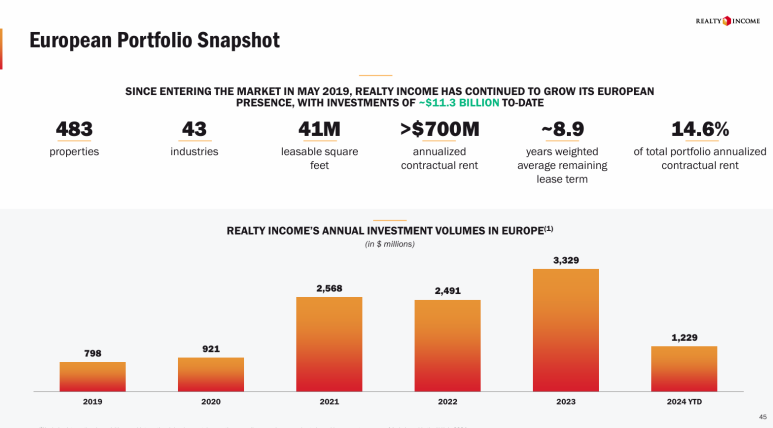

현재 리얼티인컴은 기존 미국 시장 뿐 아니라 유럽시장에 적극적으로 진출하고 있는 모습인데, 유럽의 잠재 시장은 무려 8.5조 달러에 달한다고 한다. 리얼티인컴의 상승여력이 꾸준히 남아있다는 것을 의미하는 자료 중 하나일 듯.

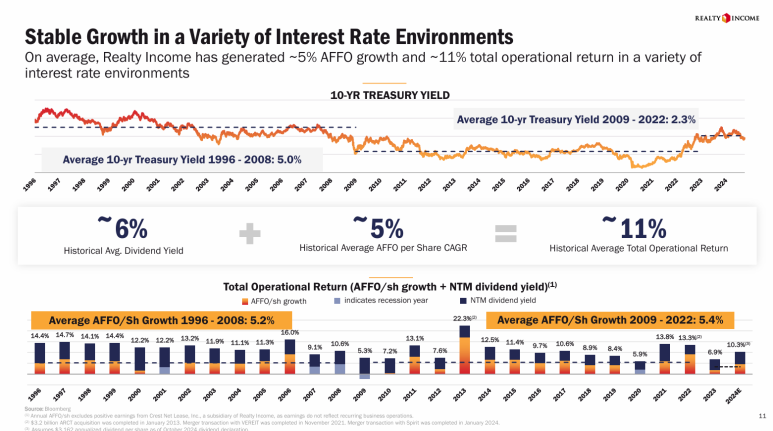

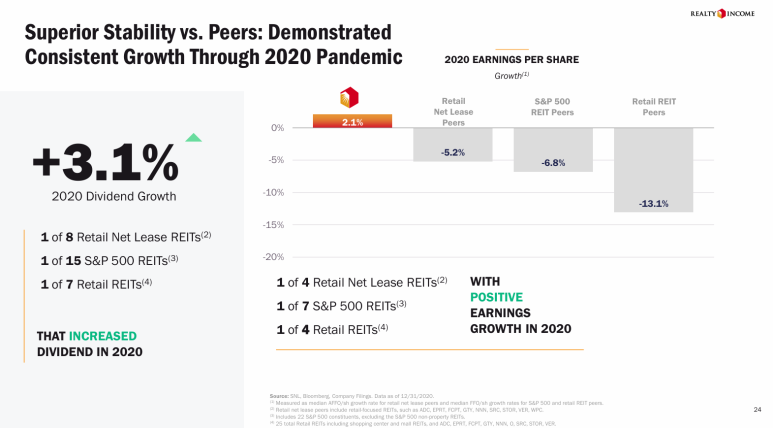

리얼티인컴은 배당과 수익 성장의 합계인 총수익률에서 역사적으로 11% 의 놀라운 성장을 이어가고 있다. 그 사이에 쉽지 않은 환경도 많았음에도 안정적인 성장을 이루고 있다는 점이 포인트!

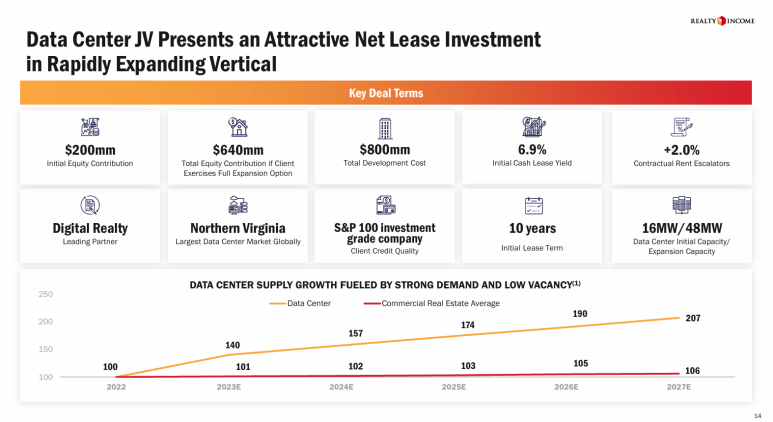

앞으로의 먹거리 산업이 될 분야 중 하나인 데이터센터에도 투자를 시작한 리얼티인컴이고, 가파른 확장세를 보이고 있다.

유럽시장에서의 상승세를 가져가기 위해 매수한 데카트론 스포츠 마트에 대한 이야기도 나와있다. 데카트론은 세계에서 3번째로 큰 스포츠 소매 매장을 운영하는 기업이라고 하며, 특히 유럽에서 인기가 많다고 한다.

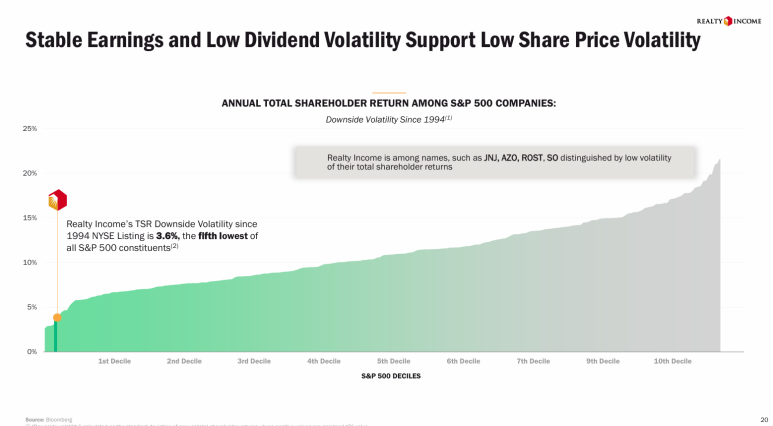

리얼티인컴의 강점 중 하나는 안정적인 수익과 낮은 배당 변동성으로 주가 변동성을 어느정도 잡아준다는 점에 있다.

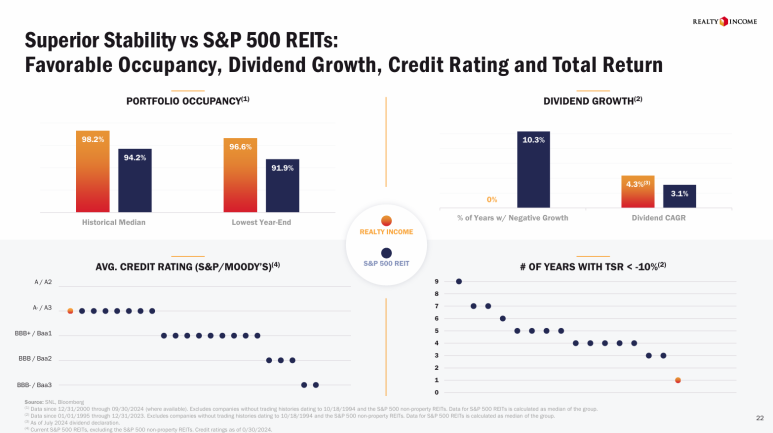

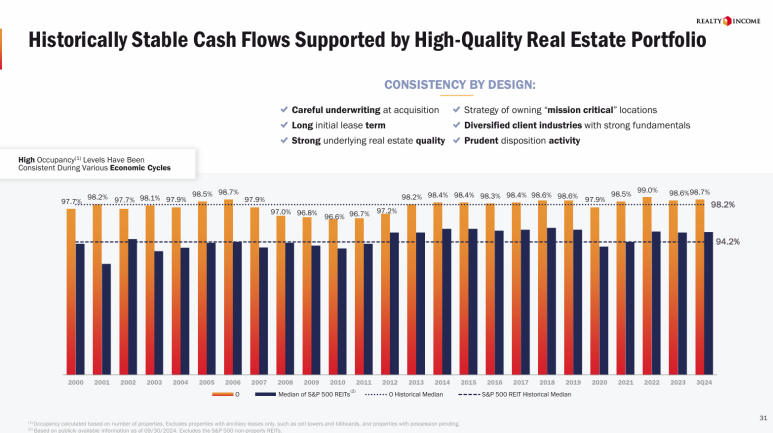

내가 리얼티인컴을 좋아하는 이유 중 하나가 바로 안정적인 임대 점유율에 있는데, 금융위기나 코로나 등 굵직한 사건에도 96%이상 임대점유율을 지켜냈으며, 평소에는 99%에 가까운 완벽한 임대점유율을 자랑하고 있기 때문이다. 결국 안정적인 임대점유율이 리얼티인컴에게 안정적인 수익흐름을 만들어주기 때문에 정말 중요한 지표 중 하나라고 생각한다.

다들 휘청거렸던 코로나 팬데믹 시기에도 지속적인 성장을 입증하기도 했던 리얼티인컴 ㄷ

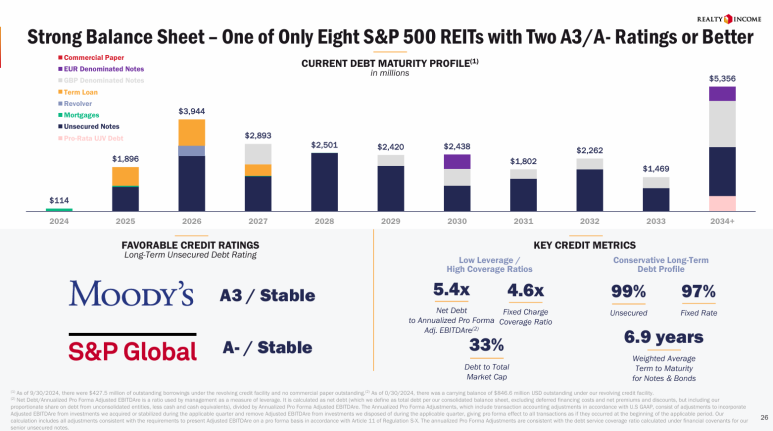

리얼티인컴은 재무지표도 안정적이어서 현재 무디스에서는 A3(안정) 등급과 S&P글로벌 A-(안정) 등급을 얻고 있다. 리츠기업에 있어 신용등급도 중요하다고 할 수 있는데, 보통 기업의 자금을 그대로 사용하는 경우보다 이런저런 부채의 활용을 잘 해야 하는 기업이기에 신용도가 좋다는 것은 부채 레버리지를 좀 더 좋은 조건으로 활용할 수 있음을 의미한다.

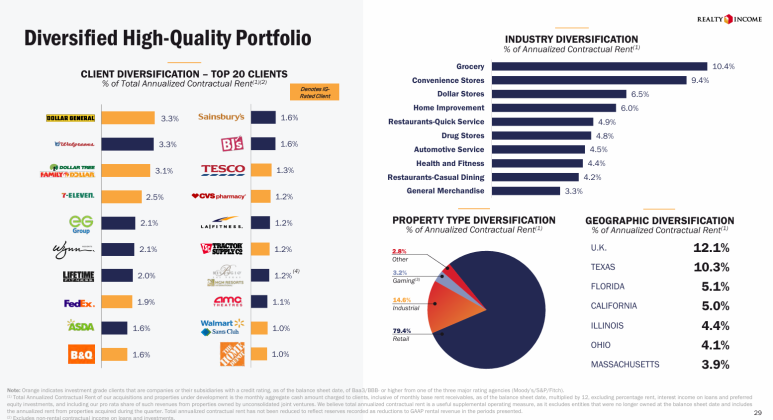

리얼티인컴은 식료품점과 편의점의 비중이 20% 정도로 가장 크다고 할 수 있고, 이외에도 달러샵이나 약국과 같은 필수소비재 등의 비중이 큰 편이다.

아까도 언급한 내용이지만, 리얼티인컴은 막강한 임대점유율을 자랑하고 있다. 그래프로 보면 좀 더 와닿으실 듯..! 모기지 사태가 터진 금융위기에도 96% 이상의 임대점유율을 지켜냈고, 코로나 팬데믹으로 오프라인 상점등이 폐쇄되던 시기에도 98% 이상의 임대점유율을 지켜낸 것만 봐도 이 기업이 얼마나 강력한 기업인지 알 수 있다.

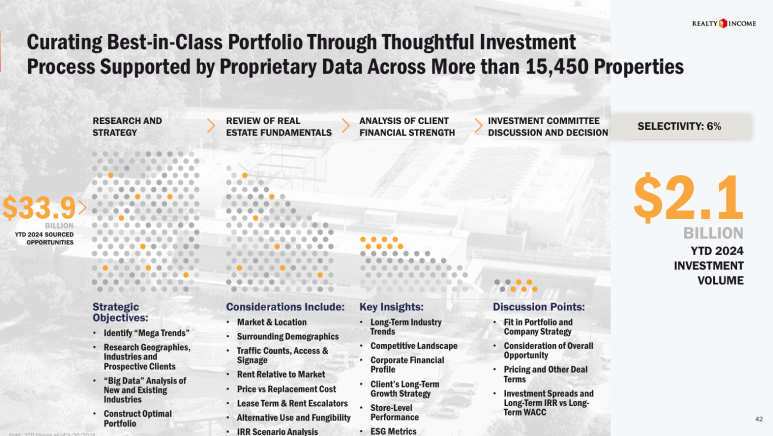

현재 리얼티인컴은 15,450여개의 부동산 포트폴리오를 소유하고 있다.

미국에서만 비즈니스를 펼치던 리얼티인컴이 새로운 먹거리로 낙점한 것이 바로 유럽의 시장인데, 최근 꽤 큰 비중으로 투자를 늘려가고 있고, 좋은 성장세를 만들어가고 있는 모습이다.

24년 가이던스를 수정했는데, 이전에 제시한 AFFO 4.15~4.21달러보다 상향하여 4.17~4.21달러 수준으로 제시했고, 투자도 기존 대비 좀 더 늘린 모습도 눈에 띈다.

리얼티인컴의 주가는 금리인하가 시작되며 좋은 상승세를 타다가 금리인하가 다소 지연될거라는 전망이 다시 나오면서 추가적인 반등은 하고 있지 못하는 상황이다. 매수하기에는 좋은 시기인듯.

기관예측치를 충분히 만족시키지는 못했지만, 가이던스를 상향제시하는 등 앞으로 더 좋은 흐름을 기대해봐도 좋을 모습이다. 그리고 뭐 원래 리얼티인컴은 막강한 기업이니까 ㅎㅎㅎ 큰 걱정은 없어보임 ㅎㅎㅎ

그렇기 때문에 매월 배당을 받으며 모아가기에 참 좋은 기업이지 않을까 생각한다.

'주식관련' 카테고리의 다른 글

| JEPQ 배당 / 11.05 (1) | 2024.11.05 |

|---|---|

| 버크셔해서웨이, 엑손모빌, 조에티스 24년 3분기 실적 (2) | 2024.11.05 |

| 애플, 글로벌스타에 15억 달러 투자 (2) | 2024.11.05 |

| 인텔 25년 만에 다우지수에서 퇴출 (1) | 2024.11.04 |

| 애플이 소개하는 최신 애플 실리콘 M4 칩 라인업 (2) | 2024.11.04 |