리얼티인컴에 집중중인 요즘이라 아무래도 관련 기사들을 많이 읽어보게 되는데, 이번에는 리얼티인컴 지금 사야하나요? 라는 제목의 기사가 있어 읽어보았다.

먼저 키포인트로 3가지를 지목했다.

- 리얼티인컴은 다양한 경제 환경에서 잘 버틸 수 있는 부동산을 세입자에게 임대하고 있다.

- 입주율은 매우 높은 수준을 유지하고 있으며, 더 나은 비율로 꾸준히 임대 갱신이 이뤄지고 있다.

- 현금흐름이 좋아 배당을 쉽게 지원할 수 있다.

리얼티인컴은 월배당을 지급하고 있어 현금흐름이 중요한데, 우량 부동산과 임차인을 보유하고 있어 걱정이 없는 모습이고 부동산 또한 시간에 따라 가치가 상승할 수 있는 부동산을 보유하고 있기 때문에 인플레이션에도 헷지 역할을 해줄 수 있을 것으로 기대했다.

리얼티인컴의 가장 강력한 포인트는 바로 든든한 세입자라고 할 수 있는데, 대부분 소매업 분야에 임대를 주고 있다. 코로나 시기에도 임대율이 96% 에 달했으며, 이것이 가능했던 이유가 바로 어려운 상황에서도 꾸준한 수요를 유지할 수 있는 필수소비재 업종이 많았기 때문이다. 식료품점이나 편의점, 약국 등을 꼽을 수 있겠다.

리얼티인컴의 지난해 임대료 구성 중 19% 정도가 식료품점과 편의점에서 창출되었고, 다른 7%는 달러 제네럴(한국의 다이소) 매장에서, 6% 정도는 약국, 그리고 4% 정도는 자동차 서비스와 잡화점에서 창출이 되었다고 한다.

리얼티인컴의 주요 고객은 달러 제너럴, 세븐일레븐, 페덱스, 월마트와 같이 우리에게 친숙한 기업들이 많다. 그만큼 단단한 세입자라는 것!

또한, 리얼티인컴은 높은 점유율을 유지하고 있는데 2분기 기준 99%에 달하는 점유율(공실율 1% 미만)을 기록 중인 부분도 굉장한 매력이 있다고 할 수 있다.

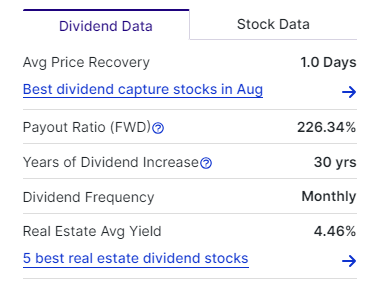

이러한 높은 임대점유율을 바탕으로 리츠기업에게 중요한 지표중 하나인 AFFO 지표도 굉장히 견고한 수준을 보여주고 있는데, 2분기 기준 주당 1달러 수준의 AFFO를 기록하여 현재 분기 누적 기준 배당금인 주당 0.764달러 수준을 쉽게 감당할 수 있는 모습이다. (사업운영을 하며 벌어들이는 수익이 FFO라고 하는데, 거기에서 좀 더 보수적으로 접근하여 반복적인 자금 지출과 임대료 등을 제외하고 남은 수익을 AFFO라고 말함)

리얼티인컴은 회사 로고에 매월배당회사라는 타이틀을 함께 가져갈 정도로 월배당에 진심인 기업이기에 월배당 현금흐름을 만들어가며 배당 재투자를 하고 싶은 분들께 더욱 추천드릴 수 있는 기업이라고 생각한다.

그리고 배당을 고정된 금액으로 주는 것이 아니라 무려 30년 이상 매년 배당 증액을 이어오고 있기도 하다. 최근에 무려 5%대의 배당수익률을 보여주고 있어, 지금이 리얼티인컴의 지분을 늘리기 좋은 시기라는 것을 보여주는 점이라고 생각한다.

다만, 최근 리얼티인컴의 주가는 많이 빠지기도 한 모습이었는데, 아무래도 리츠기업의 특성상 이자비용 등을 감당하는 부분에 있어서 금리 부담도 영향이 있는 것으로 보인다. 부동산 시장도 전체적으로 좋지 않기 때문에 같이 동반하락 하는 부분도 있는데, 리얼티인컴이라는 기업만 놓고 보면 안정적으로 운영되고 있기에 나는 좋은 매수 시기라고 생각하고 있고, 실제로도 열심히 모아가려고 하고 있다!

리얼티인컴은 부동산 투자를 지속적으로 해나가고 있으며, 미국 뿐 아니라 유럽 등에도 활발히 진출하며 부동산 투자를 해나가고 있다. 그래서 앞으로 해당 투자 들이 안정적인 수익으로 돌아온다면 리얼티인컴의 미래 또한 밝을 것으로 전망이 되고 있다.

나는 리얼티인컴을 지금도 살 것이고, 앞으로도 꾸준히 적립식으로 사며 모아갈 생각이다!

'주식관련' 카테고리의 다른 글

| 리얼티인컴 등 매수 (8.30) (0) | 2023.08.31 |

|---|---|

| 소니, VR용 마이크로 OLED 디스플레이 개발 (1) | 2023.08.31 |

| 아이폰 15 9월 12일 공개 (0) | 2023.08.30 |

| 23년 상반기 가장 많이 팔린 스마트폰은 아이폰 14 프로맥스 (0) | 2023.08.30 |

| TMF 등 매수 (8.29) (0) | 2023.08.30 |