출처 : 아메리칸익스프레스 홈페이지

이번에는 아메리칸 익스프레스(AXP)의 22FY 2Q(4~6월) 실적에 대해 이야기 해보려고 한다. 아메리칸 익스프레스는 세계에서 가장 오래된 카드로 유명한 기업이고, 아무래도 비자와 마스터카드에 비해서는 다소 점유율은 떨어지지만, 고급화 전략 등을 펼치며 좋은 모습을 보여주고 있는 기업이다.

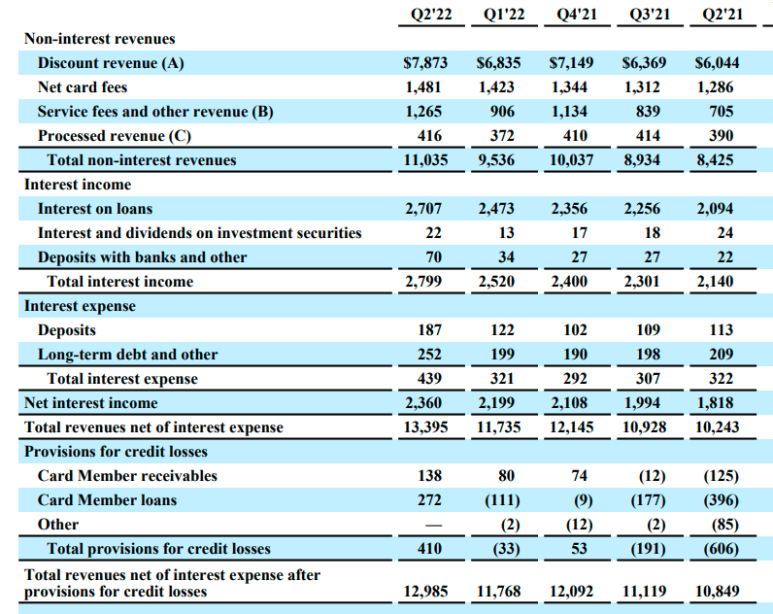

자세한 실적보고 데이터는 아래 링크를 참고.

https://s26.q4cdn.com/747928648/files/doc_financials/2022/q2/Q2-2022-Earnings-Tables.pdf

아메리칸익스프레스의 22FY 2Q(4~6월) 주당순이익은 2.57달러를 기록하여 기관예측치를 상회하는 좋은 수치를 보여주었다.

아메리칸익스프레스의 22FY 2Q 매출은 원화로 약 17조원을 기록하였으며, 이는 전년 동분기 대비 약 20%이상 상승한 수치라고 볼 수 있겠다.

21FY 기준(21.01-12) 연매출은 원화로 약 57조 4천억원을 기록하였으며, 영업이익률은 약 23%수준을 기록하였다.

연도별 실적흐름을 보면, 17년부터 3년연속 좋은 상승세를 보여주다가, 20년에 코로나 충격으로 매출이 급감한 모습이었고, 그래도 빠르게 21년에는 다시 역대 최대 매출을 찍으며 회복한 모습을 보여주었다.

연도별 현금흐름을 살펴보면, 그래도 꾸준히 플러스의 좋은 영업활동 현금흐름과 잉여현금흐름을 보여주고 있다.

보고서를 보면,

"전 세계 고객층의 강점과 비즈니스 전반에 걸친 지속적인 모멘텀을 반영하여 기록적인 수준의 매출과 카드 회원 지출로 뛰어난 2분기를 보냈습니다. 카드회원의 지출은 4월에 처음으로 유행병 이전 수준을 넘어섰고 소비자와 중소기업 지출의 강한 성장과 기업 여행의 현저한 상승에 의해 주도된 세계적인 여행 및 엔터테인먼트 지출의 강력한 반등에 힘입어 1년 전보다 30퍼센트가 증가했습니다.

우리 네트워크에 대한 지출의 가장 큰 범주인 상품 및 서비스 지출은 이 분기에 강한 성장을 지속했고 밀레니얼 및 제너럴 Z 카드 회원들의 지출은 작년보다 FX 조정 기준으로 48퍼센트가 증가했습니다. 프리미엄 제품에 대한 지속적인 강한 수요로 인해 이번 분기에 320만 장의 신규 전용 카드를 추가했습니다. 당사의 미국 소비자 플래티넘, 골드 및 델타 공동 브랜드 카드 인수는 이 분기에 각각 사상 최고치를 기록했으며, 당사는 높은 수준의 고객 유지율을 유지하고 있습니다. 우리의 신용 실적은 연체나 감가상각이 거의 사상 최저치에 근접하면서 예외적으로 유지되고 있습니다.

우리는 글로벌 고객 기반의 규모와 강점, 팬데믹 및 복구를 통한 고객 지원 및 성장 기회 포착, 강화에 대한 지속적인 집중 등 여러 가지 요인으로 인해 복잡한 거시 경제 환경을 탐색하는 동안 탁월한 결과를 제공할 수 있었습니다. 미래를 내다볼 때, 우리는 우리의 장기적인 성장 계획 포부에 맞서 성공적으로 실행할 수 있는 우리의 능력에 대해 확신을 가지고 있습니다."

아메리칸 익스프레스의 주가흐름을 보면, 다소 변동성은 있어보이는 모습. 20년부터 급격하게 상승했다가 고점을 찍고 다시 하락세를 보여주고 있다.

다수의 전문가들은 약 171달러 정도의 주가를 예상하고 있는 모습.

모건스탠리에서 꽤 큰 폭의 목표주가 하향제시한 부분이 눈에 띈다.

아메리칸익스프레스는 현재 2,5,8,11월에 분기별로 배당을 지급하고 있는 모습이고, 배당률은 약 1%대를 보이고 있다. 한동안 배당증액을 시켜주지 않고 있다가 22년에 20%이상 크게 증가시켜준 점은 포인트!

코로나로 인해 실적 악화를 겪었지만, 빠르게 회복한 모습이고 안정적으로 다시 가고 있는 상황인 것 같다. 배당도 크게 늘려주면서 배당매력도 좋아진 점도 괜찮아 보인다.

'주식관련' 카테고리의 다른 글

| 언제나 든든한 코카콜라(KO) 22FY 2Q(4~6월) 실적 발표 : 수익 예상치 상회 (0) | 2022.07.26 |

|---|---|

| 미국을 대표하는 군수기업 록히드마틴(LMT) 22FY 2Q(4~6월) 실적 (0) | 2022.07.26 |

| 미국 최대의 철도기업인 유니온퍼시픽(UNP) 22FY 2Q(4~6월) 실적 (0) | 2022.07.22 |

| 구글 AR 글래스 시제품 공개 테스트 계획 발표 (0) | 2022.07.22 |

| 테슬라(TSLA) 22FY 2Q(4~6월) 실적발표 (0) | 2022.07.21 |