출처 : 에스티로더 홈페이지

이번에는 아마 갈색병으로 상당히 익숙하실 에스티로더(EL)의 21년 3분기(7~9월) 실적에 대해 이야기 해보려고 한다. 에스티로더는 창립자 에스티 로더라는 분이 1946년에 설립한 기업으로, 창립자 에스티로더가 실제로 어렸을 적에 잦은 피부 트러블로 상당히 고생을 하였고, 그러한 경험을 토대로 자체 개발한 저자극성 화장품을 판매하면서 출발한 기업이라고 한다. 그 뒤 꾸준한 성장을 통해 지금은 세계적인 명품 화장품 브랜드로써 자리매김하고 있는 기업이라고 할 수 있다.

그리고 에스티로더라는 이름 자체만 들으시고, 그 브랜드만 가지고 있는 기업이 아닐까 생각하시는 분들이 계시겠지만, 제목에 적었듯이 백화점 1층매장을 둘러보면 상당한 브랜드가 에스티로더 소속의 브랜드라는 점!ㅎㅎ

일단 당연히 에스티로더가 있고, 오리진스, 크리니크, MAC, 아베다, 바비브라운, 톰포드, 향수와 디퓨져로 유명한 조말론, 라 메르, 르라보, 그리고 한국의 기업이었던 닥터자르트(19년도에 무려 1조원대로 인수하였음) 등등 엄청난 브랜드 포트폴리오를 갖추고 있는 기업이다. 이 글을 보시고 백화점 1층을 한번 둘러보신다면 더욱 실감이 나실 것 같다!ㅎㅎ

특히, 코로나 이전에 해외여행이 활발할 시기에는 많은 여성 분들이 무조건 필수 구매템 중 하나로 아마 에스티로더 갈색병이 있지 않았을까 싶다! (실제로도 면세로 굉장히 좋은 가격에 살 수 있었으니!ㅎㅎ)

자세한 실적보고 원문은 아래 링크를 참고!

에스티로더의 21년 3분기 주당순이익은 1.89달러를 기록하여, 기관예측치를 상회하는 좋은 수치를 보여주었다.

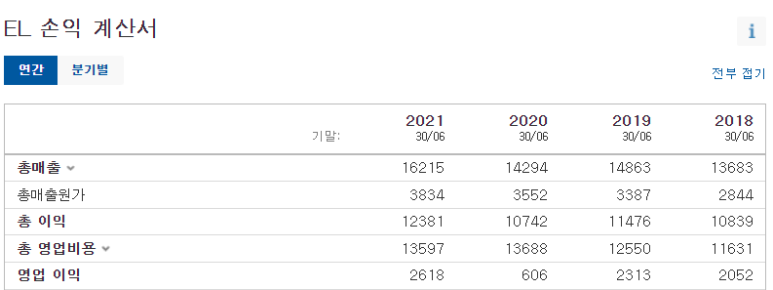

에스티로더의 실적을 살펴보면,

21년 3분기 매출은 원화로 약 5조 2천억원을 기록하였으며, 이는 전년 동분기 대비 무려 23% 이상 증가한 실적 수치라고 볼 수 있겠다. 영업이익률은 약 21%를 기록(20년 약 16%, 19년 약 4%, 18년 약 15% 대비 개선된 이익률 수준)

코로나 충격을 제외하면 최근 연속적인 실적 상승 흐름을 보이고 있는 점은 굿 뽀인뜨! 남은 분기의 실적이 관건이겠지만, 전년과 비슷하거나 조금 더 상승된 흐름을 보여줄 수 있지 않을까 예상해본다!

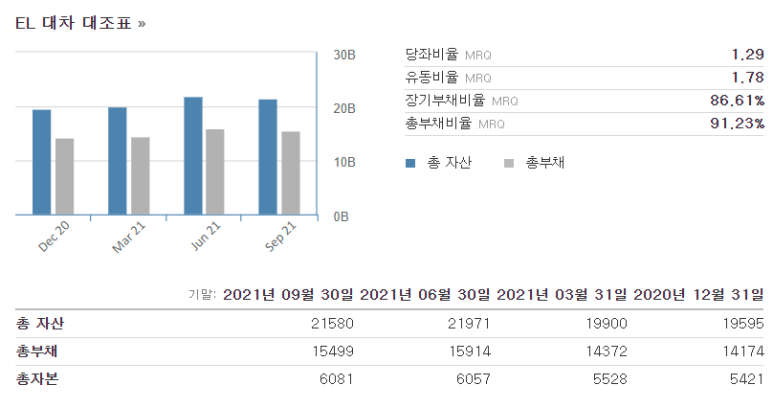

부채비율 등 안정적인 모습이며,

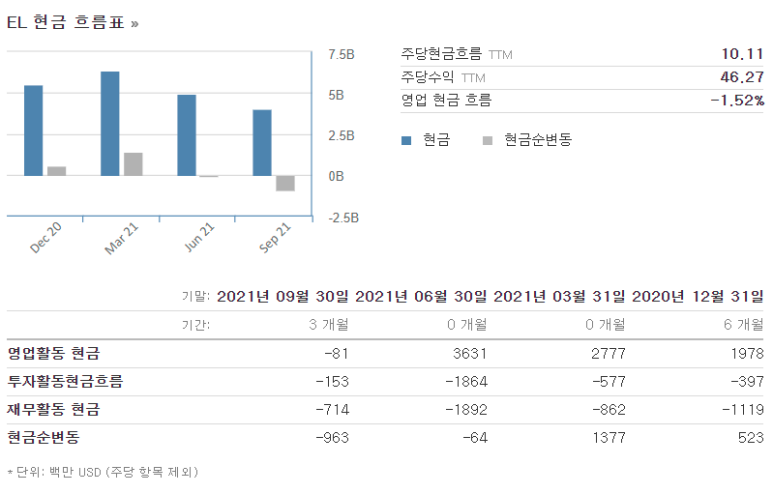

영업활동현금흐름이 마이너스여서 확인을 해보니 운전자본 증감이 마이너스 수치로 계산된 영향이 큰 것으로 보이는데, 아마 재고자산이나 매출채권 등이 증가한 영향이지 않을까 싶어서 크게 문제는 되지 않을 일시적인 영향으로 보인다.

보고서를 보면,

"분기 중 전 세계적으로 변동성과 변동성이 증가했음에도 불구하고 2022 회계연도를 시작하기 위해 탁월한 실적을 전달드릴 수 있어 기쁩니다. 예상했던 대로 우리의 성장동력은 점점 다양해졌고, 메이크업, 서구의 선진 시장, 그리고 오프라인 시장은 스킨케어, 향기, 중국 본토, 아시아/태평양의 여행 소매, 그리고 글로벌 온라인2의 모멘텀을 재점화하고 보완했습니다.

인상적이게도, 2020 회계연도 1분기와 비교했을 때, 전체 사업은 훨씬 더 크고 수익성이 높습니다.13개 브랜드는 전년 대비 두 자릿수 유기농 매출 성장률을 보이며 포트폴리오 전반에 걸쳐 다양한 강점을 입증했습니다. 에스티 로더와 M·A·C가 메이크업의 신흥 르네상스를 견인했고, 라메르와 크리니크는 스킨케어에서 눈에 띄는 성과를 냈습니다. 톰 포드 뷰티와 조 말론 런던이 이끄는 향수는 모든 지역에서 두 자릿수로 치솟았습니다.

우리의 영웅 제품들은 유난히 잘 작동했고, 우리의 혁신은 소비자들의 욕구를 사로잡는다는 것을 다시 한번 증명했습니다."

코로나로 화장품 업계 또한 많은 위기를 겪은 편인데, 역시 다양한 브랜드 파워를 통해 꾸준히 좋은 실적을 보여주고 있는 모습. 조말론 개인적으로 참 좋아해서 침대 옆에 디퓨져 놓아두니 기분 좋게 잘 수 있는 듯!ㅎㅎ

에스티로더의 주가흐름을 보면,

꾸준한 장기 우상향의 모습을 보이고 있고, 최근의 기울기는 좀 더 가팔라지고 있는 모습이다.

다수의 전문가들은 370달러 이상까지도 예측하고 있는 중.

다수의 평가기관들도 목표주가를 대부분 상향조정한 모습이다.

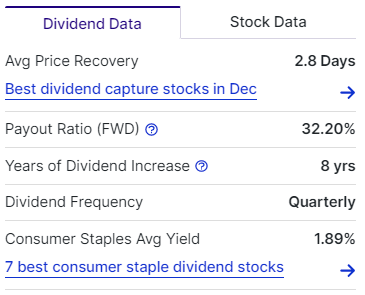

에스티로더는 3,6,9,12월에 분기별 배당을 지급하고 있으며, 배당률은 1%가 좀 안되는 수준이지만,

최근 배당증가율이 약 12% 정도로 괜찮은 편이고, 특히 최근에는 0.53달러에서 0.6달러로 13% 이상 배당을 증액한 점도 굿 뽀인뜨 되시겠다! 배당성향은 다른 기업에 비해 좀 낮은 편인듯.

최근 8년 연속 배당을 증액시켜주고 있어, 곧 배당챔피언을 노려볼만하지 않을까 싶다.

색조 화장품 업계의 경우 코로나로 인해 마스크를 써서 화장을 크게 하지 않아도 되어 많은 침체를 겪었다고들 한다. 립스틱은 더더욱 그렇다고 하던데 나는 잘 모르긴 하지만..ㅎㅎ

암튼 이러한 어려운 시기에도 다양한 브랜드 포트폴리오를 통해 더욱 성장하는 모습을 보여주고 있는 에스티로더가 참 매력적인 기업이라고 느껴지고, 앞으로 코로나 이후에 좀 더 폭발적인 여성들의 수요를 한몸에 받을 화장품 기업이 아닐까 싶다.

명품 관련 사치재를 모아가고 싶다면 에스티로더도 참 좋은 선택이 될 수 있을 것 같다. (에르메스나 루이뷔통이 좋긴 한데, 프랑스 쪽으로 투자하여 유로까지 모아보기에는 좀 귀찮기도 하니..나는 달러만 집중!ㅎㅎ)

- 끝 -

'주식관련' 카테고리의 다른 글

| 글로벌 메디컬 기업인 스트라이커(SYK)의 21년 3분기(7~9월) 실적과 주가흐름 그리고 배당은? (0) | 2021.12.06 |

|---|---|

| 세계적인 반도체 장비기업 중 하나인 어플라이드 머티리얼즈(AMAT)의 21년 3분기(8~10월) 실적과 주가흐름 그리고 배당은? (0) | 2021.12.02 |

| 21년 11월 주식투자 결산 (0) | 2021.12.02 |

| 아레스캐피탈/ARCC 추가매수(21.12.1) (0) | 2021.12.02 |

| 미국의 GPU설계 기업인 엔비디아(NVDA)의 21년 3분기(8~10월) 실적과 주가흐름 그리고 배당은? (0) | 2021.12.01 |