지금 사지 않으면 후회하게 될 배당주 1가지 라는 제목의 기사가 있어 읽어보았다.

그곳은 바로...!!

그렇읍니다. 또 리얼티인컴입니다..ㅎㅎㅎㅎㅎ

내가 모아가는 종목 위주로 기사를 찾아 읽는지라 ㅎㅎㅎ

지금 사지 않으면 후회하게 될 배당주로 리얼티인컴을 꼽은 핵심 포인트 3가지를 먼저 정리해보면,

1. 높은 인플레이션과 금리 속에서 일부 투자자들은 리얼티인컴에 대한 전망을 걱정할수 있다.

2. 투자자들은 리얼티인컴이 어려운 경제 시기에도 낯설지 않다는 것을 알고 있다.

3. 리얼티인컴은 입증된 성공 기록을 보유중이며, 수십년동안 투자자들에게 월별배당금을 꾸준하게 지급해왔다.

좀 더 상세하게 읽어보면,

먼저 기사에서는 우리가 부를 쌓을 수 있는 가장 좋은 방법 중 하나가 바로 배당주에 투자하는 것이라고 이야기했다.

나도 배당에 진심인 1인이라서 공감하는 부분.

그러면서 요즘과 같이 거시경제 상황이 불투명하다는 점을 감안할때 일부 투자자들은 기업들이 자본 보존을 위해 배당금을 삭감할 수도 있기에 이런 기업을 경계할 수 있음을 이야기했다.

기사에서는 배당주에 투자하는 가장 좋고 안전한 방법 중 하나로 BDC 기업 투자와 리츠기업을 꼽았다. BDC기업의 대표주자로 생각나는 것이 아레스캐피탈(ARCC)이고, 리츠기업 중에서는 역시 리얼티인컴이 떠오르는 부분.

오늘날 가장 안정적인 리츠기업으로 평가받는 곳이 바로 리얼티인컴이며, 리얼티인컴은 최근 주가가 낮은 수준을 맴돌고 있는데 이 하락시기를 매수하기 위한 최적의 시기로 꼽았다.

<지금 부동산 시장은 어떤가요?>

연준은 22년부터 지속적으로 인플레이션과의 싸움을 벌여왔다. 인플레이션은 최근 조금씩 진정되는 모습이기도 한데, 여전히 연준의 장기목표에 비해서는 높은 것도 사실.

연준이 인플레이션에 대처하는 방법 중 가장 큰 부분은 역시 금리를 인상하는 것이고, 이론적으로는 돈을 빌리는 비용이 증가하게 되면 소비자 지출은 둔화되게 된다.

리얼티인컴의 임차인은 주로 소매업종에 종사하고 있는 기업들인데, 달러 제너럴, 월그린, 페덱스, 월마트와 같은 오프라인 매장이 있다. 인플레이션은 결국 상품과 서비스를 구매하는 소비자의 능력에 영향을 끼치게 되는데, 한마디로 구매력 하락을 불러오는 것이다. 그렇기 때문에 소비자들이 지출을 축소함에 따라 많은 소매점이 큰 타격을 입기도 했다. 리얼티인컴도 이들에게서 임대료를 받는 입장이기에 리스크가 있었던 것. 임차인이 소비자를 유인하는데 어려움을 겪게된다면 결국 수익과 이익의 창출이 점점 어려워지게 되고 결과적으로는 리얼티인컴에게 임대료를 지불하기 어려운 상황에 처할 수도 있는 것이다.

그렇다면 우리는 인플레이션이 소비자 구매력 침체로 연결되므로 리얼티인컴에 대해 걱정을 해야할 상황인 것일까?

<리얼티인컴 주식에 투자해야 할까요?>

하지만 좀 더 큰 그림을 보는 것이 필요하다고 기사에서는 분석하는 모습이었다. 리얼티인컴은 리츠업종에서 무려 50년 이상의 역사를 자랑하고 있으며, 그 기간동안 수많은 회사와의 경쟁부터 경기 침체, 금융 위기, 코로나 등 다양한 어려움을 겪어왔다.

그럼에도 불구하고 이 기간 내내 리얼티인컴은 살아남았을 뿐 아니라 되려 성장하는 괴물같은 모습을 보여주었다.

경제학자들은 24년 즈음에는 경기 둔화가 있을 것으로 예상하고 있다. 이것이 본격적인 경기 침체로 이어질지는 누구도 예측하기는 어렵지만, 리얼티인컴이 경기 둔화로부터 이익을 얻을 수 있는 위치에 있다고 평가하고 있다.

그 이유는 경기가 어려운 시기에는 소비자가 비용에 민감한 소매 옵션을 선택하는 경향이 존재하기 때문이다.

리얼티인컴의 임차인 중 일부가 달러 제너럴, 달러 트리, 월마트 등을 포함한다는 점을 감안하면 소비자들은 경기 침체 기간 동안 다른 상점이나 전자 상거래보다는 보다 저렴한 옵션을 선택할 가능성이 높다.

그리고 리얼티인컴의 성장 전망에 반영되지 않은 또다른 숨겨진 기회는 바로 스피릿리얼티의 인수이다.

인수의 확실한 이점은 기존의 고객기반을 확대하여 수익과 이익을 늘리는 것이 기본이지만, 해당 거래가 흥미로운 시기에 이루어진 것으로 평가하기도 했다.

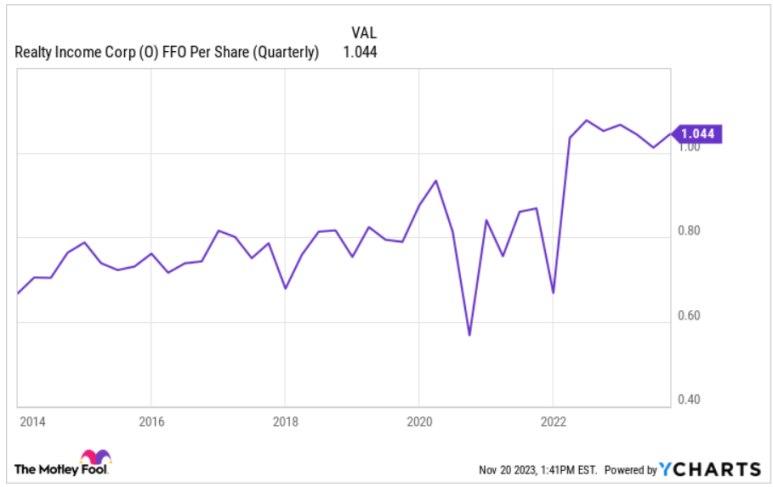

리츠기업의 다소 특이한 구조를 고려할때 투자자들은 다른 기업들처럼 일반적인 매출이나 영업이익을 보는 것보다 운영 수익(FFO)을 봐야한다고 한다. FFO는 주당순이익과 유사하지만 특히나 리츠기업의 성과를 측정하는데 사용된다.

그리고 리얼티인컴은 이 운영수익(FFO)의 성과가 갈수록 좋아지고 있다는 점이 포인트.

FFO를 늘릴 수 있는 능력을 고려하여 리얼티인컴은 장기 투자자에게 월별 배당금을 지급할 수 있고, 꾸준한 배당금 증액을 해줄 수 있는 기반이 되는 것이다.

리얼티인컴은 지난 30년동안 어려운 경제 상황을 잘 이겨내며 여전히 투자자들에게 매력적인 배당증액을 제공할 수 있다는 것!

최근 리얼티인컴의 주가가 3년만에 최저치에 가까워지면서 시장이 스피릿리얼티 인수의 증가적인 부분을 반영하지 않았을 수도 있다는 것이 기사의 포인트였다~!

리얼티인컴의 분석에 따르면 이번 인수를 통해 리얼티인컴은 연간 5천만달러 이상의 시너지 효과를 창출할 수 있으며 주당 2.5% 이상의 증가를 계산하고 있다.

바로 이 점이 실질적으로 주가에 반영이 되지 않아 여러 경제상황 등과 더불어 제대로된 가치평가를 받지 못한 것으로 분석하는 모습이었다.

그렇다는 것은 해당 인수의 가치가 실질적으로 빛을 발하는 시기가 왔을때 주가는 이전보다 꽤 많이 올라갈 수 있다는 것.

스피릿리얼티 인수가 좋은 선택이 될 것이며 패시브 인컴으로 자신의 포트폴리오를 보완하려는 투자자들에게 리얼티인컴은 좋은 선택지가 될 것이라며 마무리했다.

최근 주가가 다시 좀 올라오고 있어서 배당수익률이 5%대가 되긴 했지만, 여전히 매력적인 상황이라고 생각한다. 그리고 장기적으로는 너무 싸게만 사려다 타이밍을 계속 놓치는 것 보다는 틈틈히 모아가는 식으로 지분을 늘려가며 배당볼륨을 키워가는 것이 마음 편하고 좋을 것 같기도 하다.

배당으로 먹고사는 그날까지 열심히 달려보련다. 그 선봉장은 역시 나의 포트폴리오에서는 리얼티인컴이 될 것 같고 말이지..ㅎㅎㅎ

'주식관련' 카테고리의 다른 글

| 일본의 의류기업 패스트 리테일링 (1) | 2023.11.27 |

|---|---|

| 무너지던 애플로 복귀한 스티브 잡스가 가장 먼저 한 것은? (0) | 2023.11.27 |

| 3년후 애플의 주가는 얼마일까? (1) | 2023.11.26 |

| 많은 투자자들이 리얼티인컴을 주목하고 있다. (0) | 2023.11.26 |

| 수능이 끝나고 700% 이상 매출이 증가한 아이템은? (1) | 2023.11.26 |