솔직히 뭐 장기적으로는 300달러도 가뿐할 것 같긴 하지만, 여기에서는 향후 1년 정도의 목표주가로 273달러를 제시한 부분이다.

현재 애플의 주가 수준이 230달러대이므로 기사의 예측대로 목표주가에 다가간다면 20% 가까운 추가상승을 기대하고 있다는 이야기.

기사에서는 먼저 포인트로,

1. 모건 스탠리는 아이폰 16 수요에 대한 최근 엇갈린 신호에도 불구하고 매수 의견과 273달러의 목표주가를 고수하고 있다.

2. 전문가들은 애플이 24년 회계연도말까지 두자릿수의 매출 성장을 보고할 수 있을 것이라고 예상하고 있다.

3. 장기적으로 월스트리트에서는 애플의 서비스 부문의 성장 기회에 낙관적이다.

그리고 역시나 투자자들은 애플의 AI인 애플 인텔리전스가 애플에게 향후 몇년 동안 주요 성장의 촉매제가 될것으로 기대하고 있는 모습이었다.

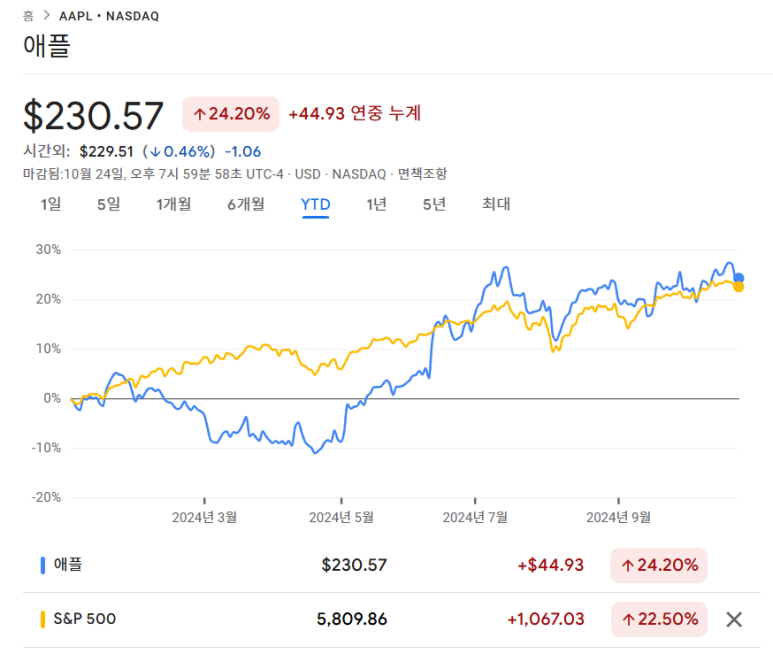

상반기 동안 아이폰 판매가 다소 정체되었음에도, 애플의 주가는 연초 이래 24% 이상 상승하며, S&P500 지수를 살짝 앞지르고 있다. 이런거 보면 S&P500 지수가 좀 무섭게 느껴질 정도 ㄷㄷ 지수투자도 열심히 해야지!! ㅎㅎㅎ

기사에서는 투자자들이 애플 인텔리전스 업데이트가 곧 출시됨에 따라 강력한 성장 전망을 기대하고 있다고 강조했다.

모건스탠리의 애널리스트는 매수의견과 함께 목표주가를 273달러로 책정하여 향후 애플주가의 상승 잠재력에 대해 좋게 평가하는 모습이었다.

관건은 애플의 주가가 사실 올해에도 많이 올라있는 상황에서 앞으로 12개월 내에 추가로 20% 가까이 더 오를 수 있느냐는 것!

<애플의 주가가 상승할 수 있는 이유>

일부 애널리스트는 최근 몇주간 아이폰 16의 긍정적인 납품 리드타임 데이터를 언급하기도 했다. 월스트리트의 예측치는 3분기 매출이 전년대비 13% 이상 증가하여 940억 달러에 달할 것이며, 4분기에는 전년 대비 14%로 더욱 가속화될 것으로 전망하는 모습이었다.

단순히 애플의 하드웨어 기기인 아이폰 16의 판매 뿐 아니라, 앱스토어 및 구독과 같은 서비스 분야에서 더 많은 성장이 촉진될 것이며, 애플 인텔리전스는 애플 소프트웨어에 대한 무료 업데이트이지만, 애플은 갈수록 사용자 참여를 늘리고 AI 기술을 활용하는 잠재적인 새로운 수익 창출 서비스 제공을 통해 AI 에 대한 투자 수익을 얻을 수 있을 것이라고 강조했다.

애플의 서비스 부문은 특히 높은 마진율을 고려할때 애플의 성장에 있어 최근 주요 촉매제로 작용하고 있었는데, 앞으로도 당분간은 이런 흐름과 더불어 애플 인텔리전스가 시너지를 보여줄 것이라는 평가이다.

물론, 예측은 그냥 예측으로 보면 되겠지만 애플은 여전히 탄탄한 비즈니스를 키워가고 있는 기업이니 걱정없이 지분 늘려가는게 그냥 최고일 듯!ㅎㅎㅎ

(출처 : The Motley Fool, Is Apple Stock going to $273? 1 Wall Street Analyst Thinks so.)

'주식관련' 카테고리의 다른 글

| TMF, SPLG 매수 / 10.28 (0) | 2024.10.29 |

|---|---|

| 일본 코스트코와 이케아는 왜 시급이 높은가? (0) | 2024.10.29 |

| 더본코리아 청약 (1) | 2024.10.28 |

| 일본 기업을 대상으로 조사한 올해 무더위가 미친 영향 (4) | 2024.10.28 |

| 매수하면 좋을 상위 2개의 고배당주 추천 (2) | 2024.10.27 |