제목 그대로 나이키, 룰루레몬, 애플, 테슬라, 스타벅스 주가가 주식 시장에 위험 신호를 보내는 것인가에 대한 기사를 읽어보았다.

먼저 나이키와 룰루레몬은 최근 약한 실적 가이던스를 발표하며 주가가 크게 하락하기도 했다.

애플과 테슬라 스타벅스 이 3개 기업의 공통점은 중국경기 둔화에 크게 노출이 되어있다는 점이다.

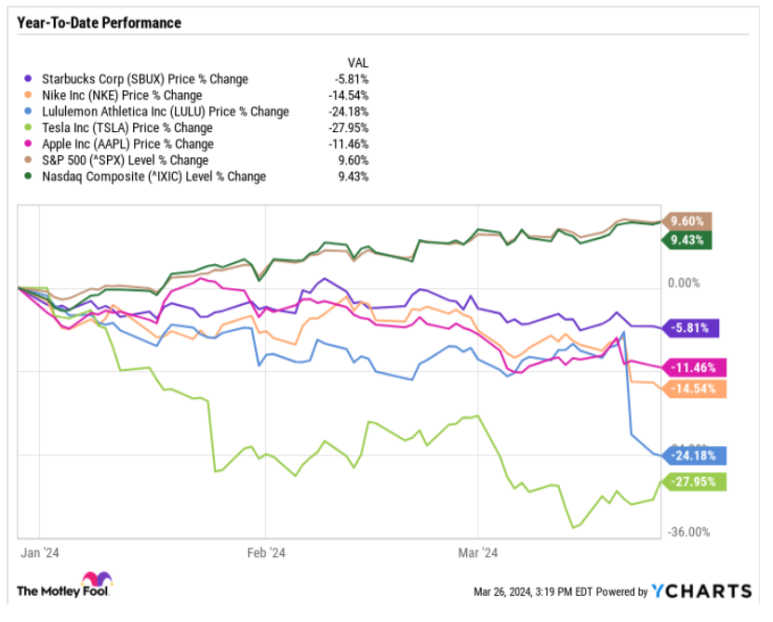

24년 들어 주식시장은 적어도 지수의 성과로만 측정했을때는 좋은 성적을 거두고 있는데, S&P500지수와 나스닥 종합지수는 모두 올해 들어 좋은 상승세를 보여주고 있다. 하지만, 조금 더 깊이 파고들어 보면 꽤나 희비가 갈리는 모습을 볼 수 있는데..

제목에서 언급한 기업들은 올해 들어 지속적인 하락세를 보여주고 있다는 것..

<소비자를 상대하는 기업들은 취약한 상황에 놓여있다.>

기업을 분류하는 방법은 여러가지가 있는데 분야별로 나눌 수도 있고 성장주 혹은 가치주, 소형주와 대형주 등등.. 그렇지만 기사에서는 소비자에게 판매하는 기업인지 기업에 판매하는지 여부를 중요하게 보았다. 한마디로 B2C인지 B2B인지 여부.

예를들어 엔비다와 애플 모두 대형 기술주로 볼 수 있지만, 엔비디아의 경우 주로 기업을 상대로 비즈니스를 하는 반면, 애플은 소비자 지향적인 부분이 차이점이라고 볼 수 있겠다.

최근 흐름은 소비자를 대상으로 하는 기업들이 어려움을 겪고 있는 반면, 기업들을 대상으로 하는 기업은 사상 최고치를 기록하는 케이스가 많아지고 있다. 경제 전체로는 잘 돌아가고 있는 부분이지만, 소비자의 입장에서 보면 전혀 그렇지 않다는 해석..

산업 부문에서보면 제너럴 일렉트릭이나 캐터필러와 같은 중장비 및 특수 기계 제조기업의 이익 급증에 힘입어 조용히 사상 최고치를 기록했다. 이러한 부분에서 보면 조용히 돈을 버는 알짜 B2B 기업에 투자하는 것도 안정적으로 투자하는 방법 중 하나일 것 같기도...

반면, 소비자 지향적인 기업인 유나이티드 파슬 서비스(UPS)는 하락세를 보여주고 있는데 이렇게 기업 지향인지 소비자 지향인지에 따라 산업 부문 내에서도 많은 차이가 생기고 있는 요즘이다.

<프리미엄 가격의 정당화>

많은 기업은 소비자가 제품에 대한 비용을 지불하도록 설득하기 위해 소비자 지출과 브랜드 파워에 의존하게 되는데, 스타벅스의 경우 식료품점의 커피와 차보다 당연히 훨씬 비싸게 판매하고 있다. 나이키와 룰루레몬의 경우 유명 브랜드가 아닌 경우보다 신발, 의류 등을 좀 더 비싸게 판매하고 있으며, 테슬라도 최근 자동차 가격을 낮추긴 했지만 여전히 더 저렴한 옵션이 존재한다. 그리고 애플은 자사 기기에 높은 프리미엄 가격을 청구하고 있다.

이들 5개 회사는 모두 즉시 알아볼 수 있는 브랜드이자 업계 리더라고 할 수 있지만, 5개 기업 모두 최근 어려움을 겪고 있다. 스타벅스와 나이키도 최근 1년내 주가 최저치에 가까운 상황이고, 5개 기업 모두 S&P500과 나스닥 지수의 강력한 상승에 비하면 24년에 상당부분 가치를 잃었다 ㄷㄷ

기사에서는 서로 다른 산업 분야에 있음에도 위에서 언급한 5개 회사가 직면한 과제는 생각보다 매우 유사하다고 분석하는 모습이었다.

<수요 문제>

나이키는 소비자 수요 둔화로 인해 재고를 줄여왔고, 룰루레몬 또한 경제에 대한 우려와 지출에 인색해지는 소비자 환경으로 인해 가이던스를 줄이고 있다. 3월에 있었던 분기 실적 보고 이후 나이키의 주가는 8% 이상 하락했으며, 룰루레몬은 무려 20% 가까이 하락하기도 했다.

스타벅스의 경우 인플레이션의 영향을 상쇄하고 기록적인 매출을 달성하는 인상적인 가격 결정력을 보여주었지만, 임금 인상과 노조 결성 등의 이슈로 마진을 해칠 수 있는 상황이 생기고 있다. 스타벅스는 국제적으로 좋은 성적을 거두고 있지만, 향후 몇년간 매장 성장의 대부분은 침체에 직면한 중국에 집중되어있다는 점이 리스크로 지목되고 있다.

애플과 테슬라 또한 중국의 경기 둔화에 취약점을 노출했는데, 애플의 경우 미국과 신흥 시장에서는 살짝 둔화는 되었어도 여전히 기록적인 결과를 선보이고 있다. 그러나 미국을 제외하고 애플에게 두번째로 중요한 시장인 중국에서의 매출은 두자릿수 비율로 감소했고, 중국에서 화웨이와 같은 업체들과도 치열한 경쟁에 직면한 상황이다.

테슬라의 경우 수요 둔화와 가격인하로 인해 마진이 붕괴되는 것을 직접 수치로 확인할 수가 있었는데, 두번째로 큰 시장인 중국에서 BYD 및 기타 경쟁 업체와의 치열한 경쟁에 직면해 있는 상황이다. 한편, 토요타와 같은 기존 자동차 제조업체들은 순수 EV 차량보다는 하이브리드 차량으로 다시한번 전성기를 이끌고 있으며, 테슬라의 비즈니스 모델에 도전하고 있는 상황이다.

이러한 이슈들로 인해 향후 12개월 동안의 수익은 이전 12개월보다 낮아질 것으로 전망되며, 이는 곧 테슬라가 단기적으로 마이너스 성장을 할 것이라는 신호로 보인다.

<인내심 있는 투자자를 위한 매수 기회>

다양한 부문에서 비즈니스 주기나 가치평가, 투자심리 등 많은 요인으로 인해 S&P500지수를 능가하기도 하고 저조한 성과를 내기도 한다. 24년을 특별하게 만들고 있는 것은 많은 분야가 잘 나가고 있긴 하지만, 특히 전혀 다른 이야기를 하는 업계 선두 기업이 있다는 점이다.

기사에서는 소비자를 대상으로 하는 기업이 여전히 어려움을 겪고 있다고 하더라도 더 넓은 시장으로 보면 지속적인 상승을 이뤄낼 수 있다고 보고 있었다. 기업이 잘 운영되고 있다고 한다면 24년 하반기에 금리 인하가 시작되며 성장을 가속화할 수 있기 때문이다.

대부분의 경우에 업계의 선두 기업의 최근 실적이 저조하다고 하면 이는 소비자 지출이나 중국에 대한 노출도가 높기 때문이고 위에서 언급한 애플, 테슬라, 나이키, 룰루레몬, 스타벅스에게 해당되는 이야기이다. 그리고 이 5개 기업의 투자가치는 변하지 않았다고 분석했는데, 이들 기업은 현재 광범위한 랠리를 주도하는 자질(인공지능 및 B2B 판매로 인한 기업 이익 증가 등)을 갖고 있지 않기 때문에 저조한 성과를 보이고 있다고 이야기했다.

그리고 이러한 부분은 시간이 지나고 결국 소비자 지출과 중국 경제가 회복될 것이라고 생각하는 투자자들에게는 훌륭한 기업을 저렴한 주가에 매수할 기회가 될 것이라고 강조하는 모습이었다.

나도 공감하는 것이 이 5개의 기업이라고 하면 어느정도 브랜드 가치가 정점에 올라있거나 오르는 중에 있는 강력한 브랜드 파워가 있는 기업들이라고 생각하는데, 그렇다는 것은 경제 상황이나 중국 리스크 등 이슈가 해결된다면 언제 그랬냐는 듯 또 굉장한 성적을 낼 수 있는 기업들이기 때문이다.

그렇기 때문에 이런 기업들이 단기적으로 어려움을 겪고 주가가 상대적으로 저렴해져 있을때 지분을 틈틈히 또 늘려두면 분명 좋은 결실을 맺을 수 있을 거라고 생각한다.

내 기준에서는 위 5개 기업중에 애플을 개별기업으로 열심히 모아가고 있기에, 최근 저렴해진 애플의 지분을 1주라도 더 열심히 늘려둘 수 있도록 힘내야겠음!!

(출처 : The Motley Fool, Are nike, lululemon, apple, tesla, and starbucks waving a red flag for the stock market?)

'주식관련' 카테고리의 다른 글

| 리얼티인컴 주식을 매수해야 하는 이유 (0) | 2024.04.11 |

|---|---|

| 팀쿡을 알아보고 영입한 잡스 (0) | 2024.04.10 |

| 영원히 보유할만한 주식이 10%이상 하락했다면? (0) | 2024.04.08 |

| 리얼티인컴은 14조 달러 규모의 시장 기회가 있다 (0) | 2024.04.08 |

| AI반도체 수요 증대로 생산능력 증강하려는 레조낙 (0) | 2024.04.08 |