출처 : 시스코 홈페이지

이번에는 시스코시스템스(CSCO)의 22FY 3Q(2~4월) 실적에 대해 이야기 해보려고 한다. 시스코는 나도 초반에 열심히 모으기도 했었고, 배당뿐 아니라 매도했을때에도 20%가 넘는 수익률도 많은 수익을 안겨주었던 고마운 기업이라서 아직도 애정을 가지고 있다. 물론, 시스코 기업에 대한 의심때문에 매도한 것도 아니었고.. 포트를 줄이기 위해 어쩔 수 없이 정리를 한 부분이 있다.

시스코는 유선통신장비와 무선통신, 그리고 최근에는 기업 메신져 등 다양한 정보통신 분야에서 좋은 활약을 이어가고 있는 기업이라고 할 수 있다. 특히, 네트워크 관련 장비 점유율은 전세계에서 40%이상을 점유하고 있다고 한다.

아마 직장인 분들중에 시스코의 메신져 프로그램인 Webex를 써보신 분도 있으실 것 같다.

자세한 실적보고 데이터는 아래 링크를 참고.

https://s2.q4cdn.com/951347115/files/doc_presentations/2022/Q3FY22-Cisco-Earnings-Slides.pdf

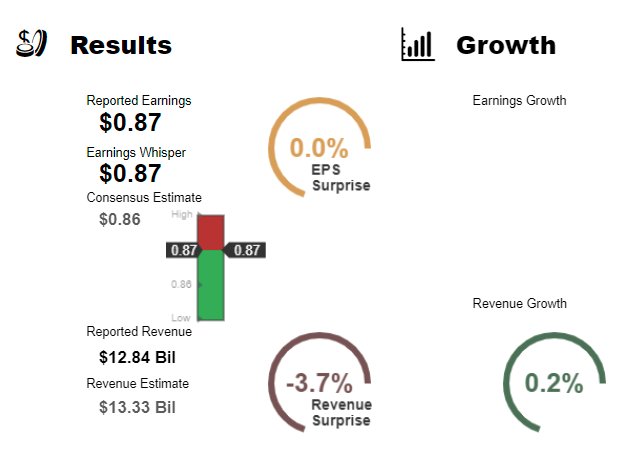

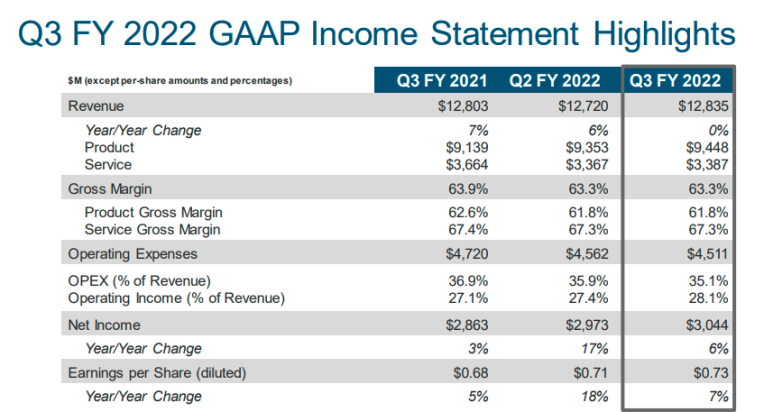

시스코의 22FY 3Q(2~4월) 주당순이익은 0.87달러를 기록하여, 기관예측치와 거의 같은 수준의 수치를 보여주었다.

시스코의 22FY 3Q(2~4월) 매출은 원화로 약 16조원을 기록하였으며, 이는 전년 동분기 대비 아주 살짝 상승한 수치라고 볼 수 있겠다. 영업이익률은 약 28% 수준으로 상당히 괜찮은 수치를 기록!

제품군별 매출분포를 살펴보면, 보안/애자일 네트워크 분야의 매출비중이 약 46%이상으로 가장 높은 매출 비중을 차지하고 있다. 그 뒤로 서비스 부문 등이 뒤를 잇고 있다.

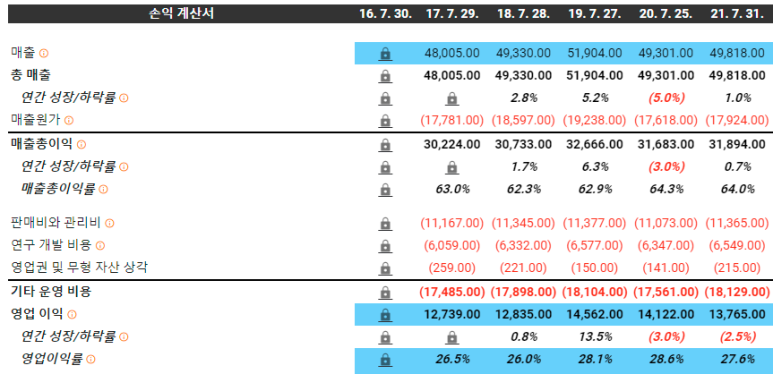

시스코의 21FY 기준(20.08~21.07) 연매출은 원화로 약 62조 3천억원을 기록하였으며, 영업이익률은 약 28%수준을 기록하였다.

연도별 실적흐름을 보면, 최근 5개년 정도 연속으로 매출이 상승하는 흐름은 아닌 모습이지만 이전보다 영업이익률이 개선된 모습이 눈에 띈다. 앞으로 매출 성장을 일으킬 수 있는 꾸준한 연구개발도 동반이 되어야 할 것 같다.

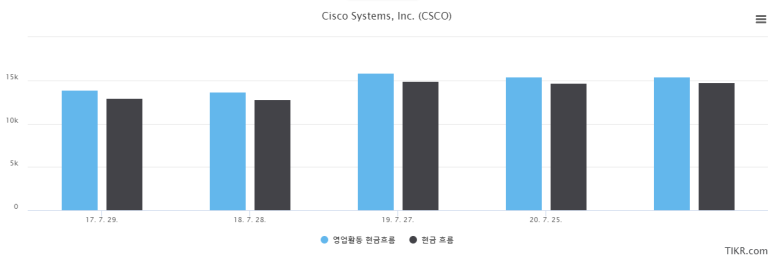

주요 지표 등을 보면, 영업활동현금흐름은 전년 동분기 대비 다소 감소한 모습이고, 크게 이슈가 될만한 지표는 없는 것으로 보인다.

연도별 현금흐름의 추이를 보면, 매년 아주 꾸준하게 영업활동에서 창출되는 현금흐름과 잉여현금흐름이 든든한 모습이다.

보고서를 보면,

"당사의 기술에 대한 탄탄한 수요가 지속되었고 비즈니스 혁신이 순조롭게 진행되고 있습니다. 중국의 코로나 봉쇄와 우크라이나의 전쟁이 분기 수익에 영향을 미쳤지만, 비즈니스 전반의 근본적인 동력은 강력하며 장기적으로 자신감을 유지하고 있습니다.

강력한 가격과 규율적인 지출 관리를 통해 예상치 못한 차질에도 불구하고 양호한 수익을 달성했습니다. 우리의 제품 백로그는 150억 달러가 훨씬 넘었고 제품 ARR과 RPO는 다시 두 자릿수 증가했습니다. 비즈니스 모델 전환의 지속적인 진전은 전략의 성공을 반영하고 장기적인 자신감을 뒷받침합니다."

여러 대외적인 이슈가 있었지만, 비즈니스의 동력은 강력하게 유지가 되고 있어 큰 걱정은 없어보이는 코멘트.

시스코의 주가흐름을 보면, 2000년대 초반에 닷컴버블 등으로 많이 하락했다가 그 이후에는 그래도 꾸준히 주가 우상향을 보여주고 있는 모습이다. 물론, 중간중간 변동폭이 큰 시기도 꽤 있다는..

최근에는 고점대비 약 30% 가까이 빠진 모습. 실적이 다소 기대치에 미치지는 못했지만, 그만큼 주가도 꽤 빠져있는 상황이어서 배당주로써의 매력이 좀 더 커진 모습이다.

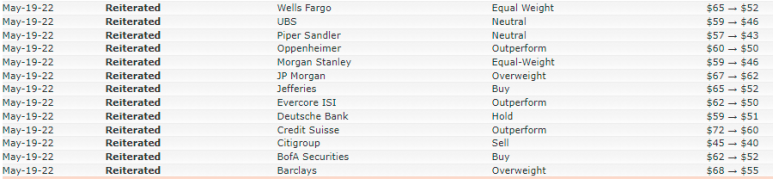

다수의 전문가들은 약 53달러 정도의 주가를 예상하고 있어, 아직은 고점회복이 쉽지 않다고 보고 있는 것 같다.

다수의 기관에서도 목표주가를 하향제시하고 있는 모습.

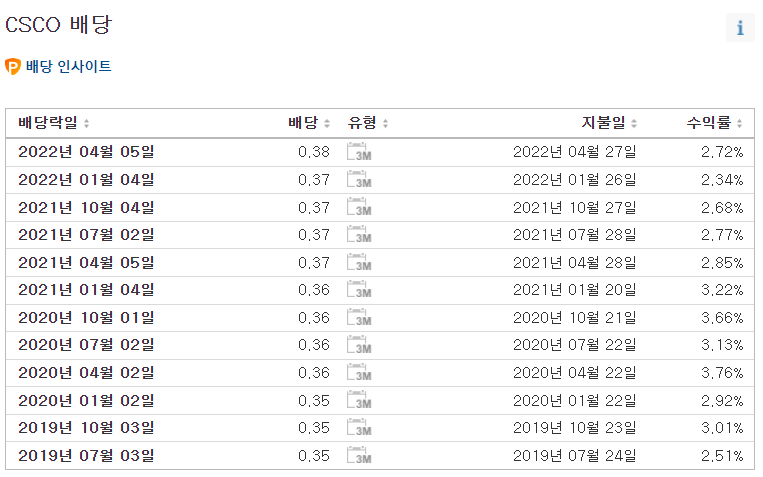

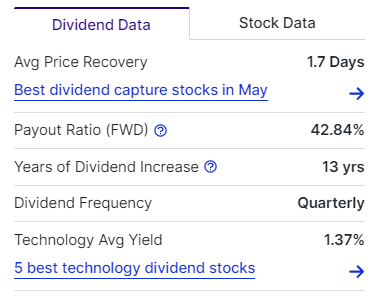

시스코는 현재 1,4,7,10월에 분기별로 배당을 지급해주고 있고, 배당률은 약 2% 후반대를 기록중이다. 최근 3년 평균 배당증가율은 약 3% 이상으로 크게 높은 수준은 아닌 모습이다.

그래도 13년 연속 꾸준하게 매년 배당을 증가시켜주고 있는 점은 괜찮은 포인트라고 생각이 된다.

크게 실적이 성장되고 있는 모습은 아니지만, 견고하게 안정적인 매출을 올리고 있고 앞으로는 더욱 수요가 큰 분야가 바로 유무선통신분야가 아닐까 싶다. 해당 분야에서 좋은 모습을 보여주고 있는 기업이고, 최근에 주가도 꽤 많이 내려온 상황이어서 크게 시세차익을 노리기 보다는 좀 더 싸게 안정적으로 배당을 받아가면서 추후에 좋은 성장과 함께 시세차익도 한번 노려볼만한 좋은 기업이지 않을까 싶다.

- 끝 -

'주식관련' 카테고리의 다른 글

| 차를 팔아 미국주식을 줍줍(22.06.02) (0) | 2022.06.03 |

|---|---|

| 22년 5월 배당금 결산 (0) | 2022.06.02 |

| 22년 5월 투자 결산(-$985.89) (0) | 2022.05.31 |

| 클라우드 치즈케이크랑 자바칩 프라푸치노 벤티 정도는 이제 쌉가능한 스타벅스 배당(22.05.30) (0) | 2022.05.30 |

| 실적발표 후 무섭게 주가 급락했던 타겟(TGT)의 22FY 1Q 실적 어땠길래?? (0) | 2022.05.30 |