<아메리칸 익스프레스(AXP)>

아메리칸 익스프레스는 세계에서 가장 오래된 카드로 유명한 기업이고, 카드계의 양대산맥인 비자, 마스터카드에 비해서 다소 점유율 측면에서는 약하지만 고급화 전략 등으로 좋은 모습을 이어가고 있는 그런 카드 기업이다.

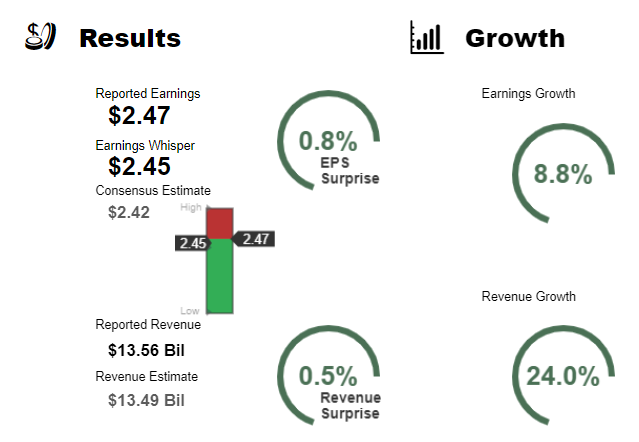

아메리칸 익스프레스의 22FY 3Q 주당순이익(EPS)은 2.47달러를 기록하여 기관예측치 2.42달러 대비 소폭 상회하는 모습을 보여주었고, 매출은 원화로 약 19조 5천억원을 기록하여 기관예측 대비 소폭 상회하는 모습을 보여주었다. 전년 동분기 대비해서는 24%이상 상승한 수치!

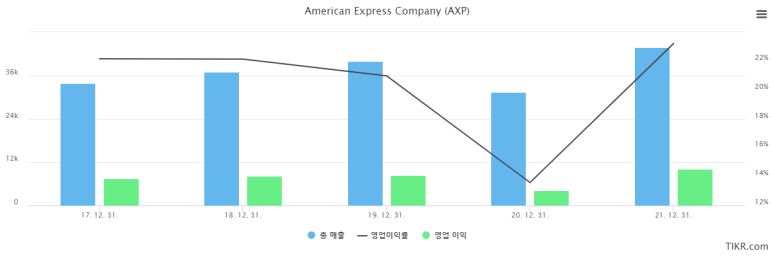

최근 5개년 실적 추이를 보면, 아무래도 카드는 소비와 관련이 있다보니 코로나로 인해 봉쇄등 소비에 많은 타격을 받았던 20년에 큰폭의 매출 감소가 있었지만, 예상 외로 더 빠른 회복세를 보여주며 21년에는 다시 이전의 매출 수준 이상의 기록을 보여주었다. 아마 22년에는 더 좋은 상승세로 마무리될 수 있지 않을까 싶다.

실적발표 후 다소 주가는 주춤한 모습을 보여주고 있다. 장기적으로는 우상향의 느낌을 보여주고 있지만 변동폭은 다소 큰 모습.

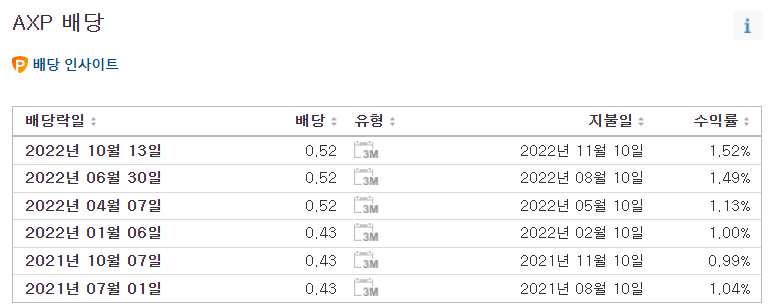

아메리칸 익스프레스는 분기별 배당을 지급하고 있고, 배당률은 약 1% 중반대 수준이다. 최근 배당증가율이 20% 이상으로 굉장히 좋은 흐름을 보여주고 있다. 안정적인 실적을 바탕으로 괜찮은 배당주 중 하나이지 않을까 싶다.

<버라이즌(VZ)>

버라이즌은 미국의 대표적인 통신기업으로, 통신산업은 진입장벽이 높은 대표적인 분야이기 때문에 굉장히 안정적인 실적을 보여주고 있는 기업이라고 할 수 있다. 한국의 SK텔레콤 정도를 생각하시면 된다.(물론, 매출 차이는 넘사.. SKT는 연매출 16조원 수준, 버라이즌은 180조원 수준이니 ㄷㄷ이것이 천조국의 위엄인가..)

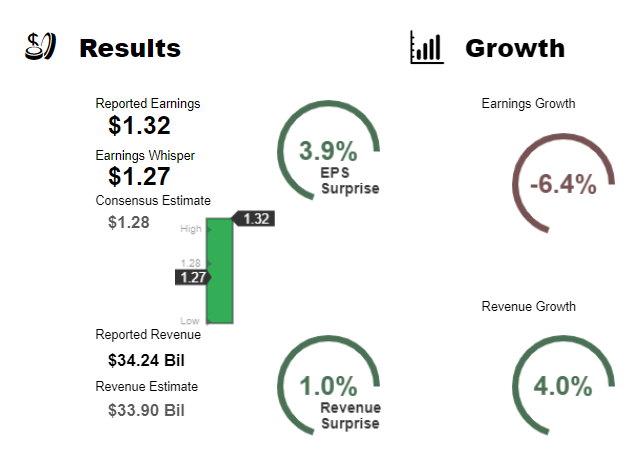

버라이즌의 22FY 3Q 주당순이익(EPS)은 1.32달러를 기록하여, 기관예측치 대비 상회하는 괜찮은 수치를 보여주었고, 매출은 원화로 약 49조 3천억원을 기록하여, 기관예측치 대비 1% 이상 상회하는 모습을 보여주었다. 전년 동분기 대비해서는 약 4%이상 상승한 실적 수치!

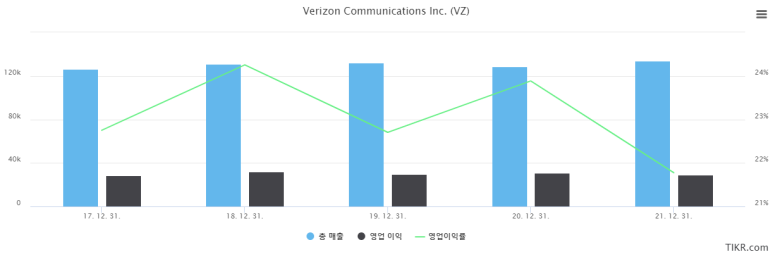

최근 5년 실적 흐름을 보면, 크게 상승세는 없지만 꾸준히 안정적인 매출흐름을 보여주고 있는 모습.

나름 괜찮았던 실적이었던 것 같지만, 실적발표 후 주가는 4%이상 하락.. 장기적인 흐름으로 보면 크게 우상향의 느낌은 들지 않는 그래프.. 고점대비 최근 약 40%이상 빠져있는 모습.

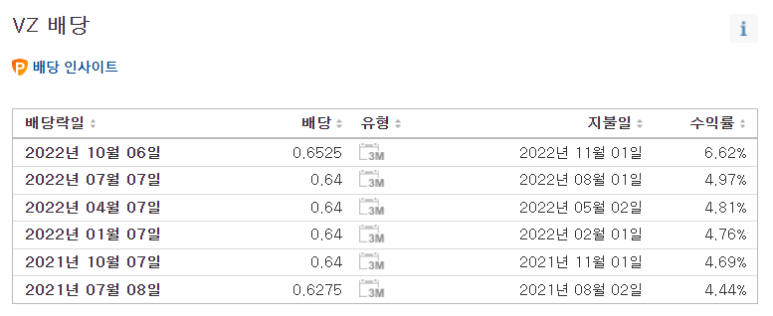

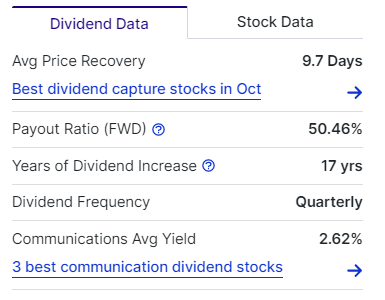

버라이즌은 시세차익을 노리기 보다는 안정적으로 배당흐름을 늘려갈 수 있는 그런 안정적인 배당주의 성격이 더욱 강한 종목이다. 배당도 꾸준히 늘려주고 있는 가운데, 주가는 다소 하락세를 보이고 있어서 어느덧 배당률이 6%이상까지 오름 ㄷㄷ 17년 연속 매년 배당을 증액시켜주고 있는 모습이다.

'주식관련' 카테고리의 다른 글

| 마이크로소프트(MSFT) 23FY 1Q(7~9월) 실적발표 (0) | 2022.10.26 |

|---|---|

| 코카콜라 실적 22FY 3Q(7~9월) 실적발표(예측대비상회) (0) | 2022.10.26 |

| 유니온퍼시픽, 필립모리스, AT&T 22FY 3Q실적분석 (0) | 2022.10.24 |

| 22FY 3Q실적 - IBM, 프로로지스, 애보트래버러토리 (0) | 2022.10.21 |

| 22FY 3Q실적(10/19) - 크라운캐슬, 라스베가스샌즈, 피앤지, 테슬라 (0) | 2022.10.20 |